2025年中国光模块市场规模及行业发展前景预测分析(图)

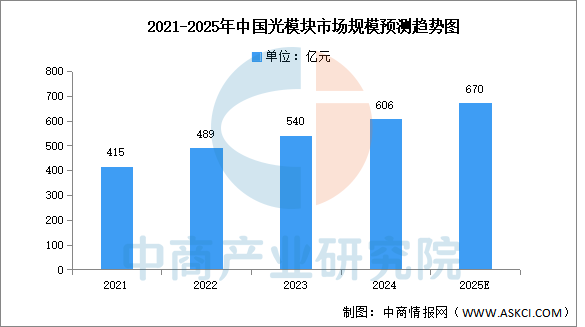

中商情报网讯:在政策支持和本土技术突破的双重驱动下,我国光模块市场已成为全球增长最快的区域。中商产业研究院发布的《2025-2030年中国光模块产业深度研究及发展前景投资预测分析报告》显示,2024年中国光模块市场规模约为606亿元,较上年增长12.22%。中商产业研究院分析师预测,2025年中国光模块市场规模将接近700亿元。

数据来源:FROST&SULLIVAN、中商产业研究院整理

中国光模块行业发展前景

1.政策支持与国产化突破,产业链协同效应显著

政策与产业链协同为光模块发展提供了有力保障。中国《“十四五”数字经济发展规划》要求2025年千兆光纤用户突破6000万户,直接拉动接入网光模块需求;“东数西算”工程则推动800G模块在跨区域数据中心互联中的应用,相关订单规模超50亿元。同时,国产厂商在高端光芯片领域取得突破,华为海思25G DFB芯片良率达85%,源杰科技100G EML芯片实现量产,打破国外垄断。头部企业通过垂直整合与全球化布局,如中际旭创在墨西哥建厂、新易盛布局越南,提升供应链韧性,规避地缘风险。政策支持与产业链协同效应的叠加,为光模块行业的持续发展奠定了坚实基础。

2.技术迭代加速,硅光与CPO引领创新突破

硅光技术与CPO(共封装光学)成为光模块技术升级的核心方向。硅光技术通过CMOS工艺集成光电子器件,显著降低光模块成本与体积。例如,中际旭创的800G硅光模块已实现量产,成本较传统方案降低30%,2025年硅光模块渗透率预计突破40%。CPO技术则通过将光引擎与交换芯片直接封装,提升带宽密度并降低功耗40%,英伟达GB200服务器已采用相关方案,推动光模块从可插拔向集成化演进。此外,LPO(线性直驱)技术通过取消DSP芯片,进一步降低功耗与成本,成为中短距传输的优选方案。这些技术突破不仅提升了光模块的性能,还为下一代AI算力基础设施提供了关键支撑。

3.市场需求爆发式增长,AI与数据中心成核心引擎

全球及中国光模块市场规模快速增长,这一增长的核心动力来自AI算力升级与数据中心建设的双重驱动。AI大模型训练与推理对带宽的指数级需求,直接推动800G、1.6T等高端光模块需求激增。例如,单个AI服务器集群需要数千个800G光模块实现万卡互联,而英伟达GB200服务器的1.6T模块需求升级,进一步加速了高端产品的迭代。此外,5G基站建设与“东数西算”工程拓展了光模块的应用场景,形成“通信+数据中心+工业互联网”多轮驱动格局,全球800G光模块出货量预计从2024年的800万只增至2025年的1800-2100万只,1.6T模块开始小批量交付,商业化进度较预期提前一年。