左手IC、右手机器人,沃特股份2500万拿下密封件公司

关键词: 沃特股份 LCP产能 密封件公司收购 特种高分子材料 半导体材料

国内特种高分子材料厂商沃特股份(002886.SZ)10月9日在互动平台透露,重庆新增LCP产能已经开始批量化向客户提供产品。LCP作为一种新型高分子材料,因具备优异的成型加工性能,是满足高频通讯、高速数据传输、电子产品集成化精密化需求的重要材料。

围绕LCP,沃特股份已进行了长达10年的布局:2014年收购韩国三星LCP产品技术和设备产线;2020年完全自主研发新建的LCP产线建成投产;2021年成为国内出货量第一的LCP供应商。最新消息,沃特股份现有LCP合成树脂产能2万吨。今年5月,重庆基地新建2万吨LCP树脂材料项目的一期、二期进入正式生产期,三期项目将根据前期投产及销售节奏灵活匹配市场需求变化,其将成为全球产能最大的LCP供应商。

不仅如此。沃特股份9月5日晚间公告,为进一步强化在半导体行业的布局,提升全球竞争力,拟以自有或自筹资金0.25亿元(含税)收购株式会社华尔卡持有的华尔卡密封件制品(上海)有限公司(简称“密封件公司”)100%股权,并签订《股权转让协议》。交易完成后,沃特股份将持有密封件公司100%的股权。

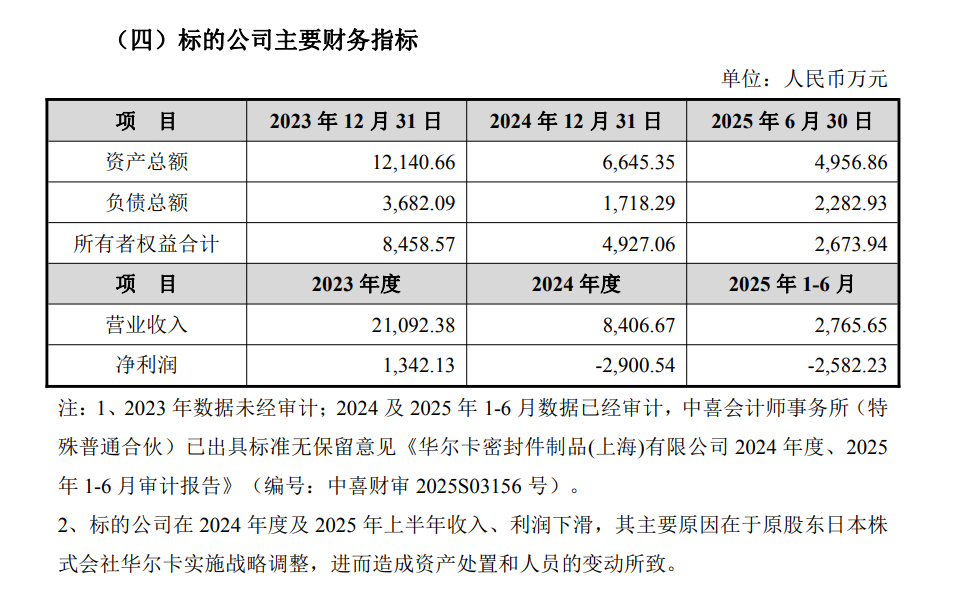

密封件公司成立于2000年,是业内少数具备高端工业波纹管制造能力的企业之一。“沃特新材料”消息称,密封件公司专注于高性能密封件、波纹管及氟树脂制品的研发、制造与销售,产品广泛应用于半导体设备(如刻蚀机)及核能等高端制造领域。本次收购完成后,沃特将整合华尔卡密封件在高端密封制品方面的技术及客户资源,将有望打造全球第一氟材料制品平台,并形成行业内最完整的半导体部件解决方案(沃特旗下已拥有浙江科赛、沃特华本两大半导体氟材料制造基地,PTFE材料产能位居行业第一)。但密封件公司的财务指标却显示,其2023年度、2024年度和2025年1-6月营收分别为2.11亿元、0.84亿元和0.28亿元,净利润分别为0.13亿元、-0.29亿元和-0.26亿元,这或许对沃特股份整合之路带来一定挑战。

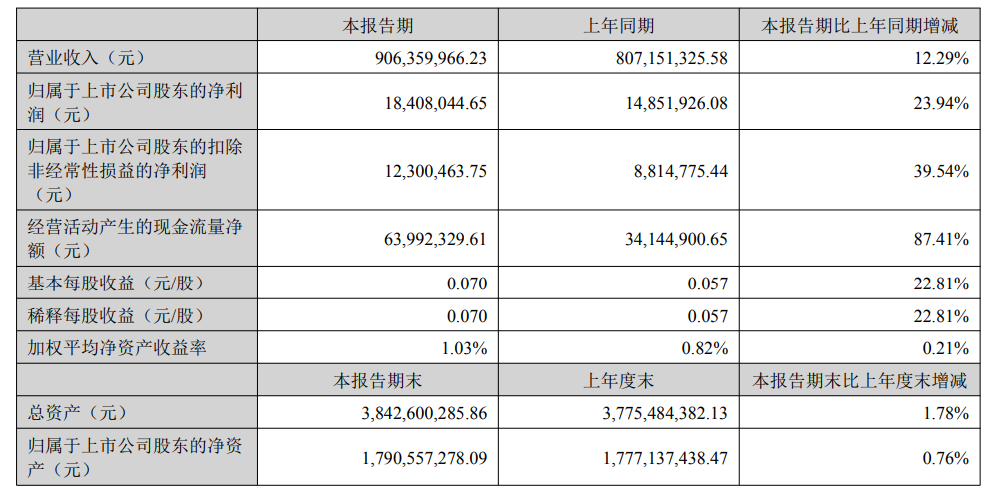

积极的一面是,沃特股份自身财务表现较为稳健,其2025年半年度报告显示:上半年实现营收9.06亿元,同比增长12.29%;归属于上市公司股东的净利润和扣除非经常性损益的净利润分别同比增长23.94%和39.54%。研发投入持续增长,上半年研发费用0.56亿元,同比增长17.29%,占2025年上半年营收达6.18%。

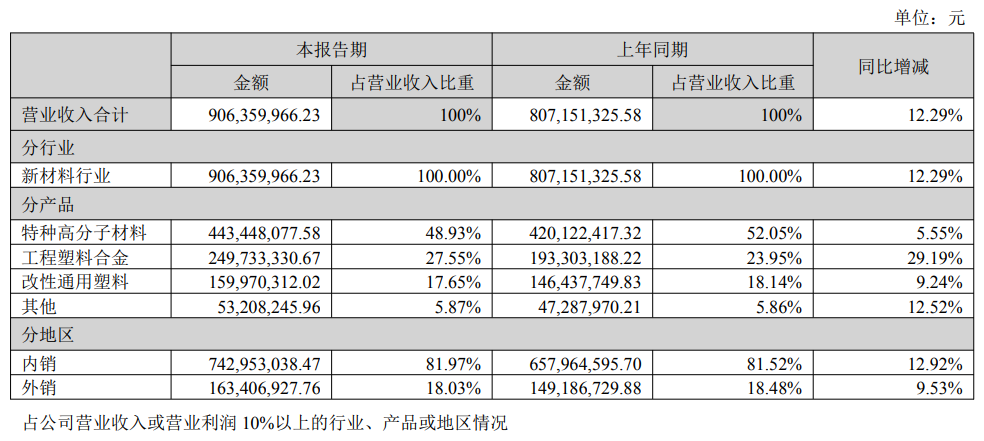

分产品看,报告期内,沃特股份特种高分子材料、工程塑料合金、改性通用塑料分别实现营收4.43亿元、2.50亿元和1.60亿元,占营收比重分别为48.93%、27.55%和17.65%。

报告期内,沃特股份坚持特种高分子材料平台化战略,重庆 LCP、PEEK 树脂聚合产线和惠州热固性碳纤维复合材料产线正式投产并实现批量化产品销售,其LCP、PPA、PPS、PEEK 等特种高分子材料出货量均实现增长。特别在机器人功能件方面,沃特股份PEEK 材料已在多家客户开展测试工作。针对机器人旋转电机小型化、轻量化的要求,开发的高流动性电机定子包胶材料,有效降低定子包胶厚度至 0.1 毫米,降低绝缘层重量30%-50%,提升定子绕线满槽率 30%-40%,相关产品已得到中国、美国和日本等机器人产业链客户的认可。

至于半导体材料领域,沃特股份在完成对上海沃特华本半导体科技有限公司的全股权收购后,已实现业务整合与战略协同,取得多方突破——半导体设备核心零部件领域,PTFE 精密定制零部件被国内外头部半导体清洗设备和涂胶显影等设备厂家所采用;芯片先进封装材料领域,PTFE薄膜应用于半导体芯片后端封装领域的热封制程,已取得国内外头部客户的认证并应用于产品制程;半导体高纯药液存储和运输领域,PTFE 内衬板材,通过高洁净成型工艺和精密切削工艺,以及高可靠的环保表面处理方法,应用于国内外头部晶圆厂的高纯化学品储运和运输系统。

半导体行业回暖之际,沃特股份借助自身平台优势及产业布局,面向核心材料及零部件展开攻势,在扩大特种高分子材料业务优势的同时,亦有望获得下一个增长点。