中欣晶圆新三板创新层挂牌,同步冲刺北交所IPO

关键词: 中欣晶圆 新三板创新层 北交所IPO 半导体硅片 国产替代

10月22日,中欣晶圆正式在新三板创新层挂牌交易,当日以4.22元开盘,最高升至4.97元,最终以4.65元收盘,涨幅10.19%。此前,中欣晶圆已于2025年6月25日向全国中小企业股份转让系统申请新三板创新层挂牌,并已于6月30日取得受理通知书。与此同时,中欣晶圆还在冲刺北交所IPO。中国证监会官网于10月11日披露,中欣晶圆于10月10日在浙江证监局完成了IPO辅导备案登记,拟登陆北交所。中欣晶圆的这一融资操作,为需要快速对接资本市场的半导体企业提供了案例。

中欣晶圆北交所落地路径

根据《北京证券交易所向不特定合格投资者公开发行股票注册管理办法》及《全国中小企业股份转让系统分层管理办法》,企业申请北交所上市需满足两个核心条件:一是创新层身份:在提交北交所IPO申请时,企业需为创新层挂牌公司。二是连续挂牌满12个月:企业需在全国股转系统(新三板)连续挂牌满12个月。

中欣晶圆于今年6月25日提交创新层挂牌申请,6月30日获受理,并于10月22日正式挂牌,实现了创新层挂牌的快速落地。中欣晶圆选择了研发与融资指标为条件进入创新层,2023年和2024年研发投入累计达3.09亿元(超过2500万元标准);挂牌同时定向发行融资额不低于4000万元。其最近一轮投后估值约151亿元,满足市值要求。

在北交所IPO的时间上,中欣晶圆于10月10日完成北交所IPO辅导备案。根据规则如果北交所上市委员会审议时间在2026年10月之后,则满足挂牌满12个月的时间要求。中欣晶圆预计在9 月-11月完成辅导,2025年底或2026年初提交IPO申请,若审核流程顺利,可在2026年下半年满足“审议时连续挂牌满12个月”的条件。当然,中欣晶圆需要在IPO审核期间持续满足创新层条件,如按时披露年报、半年报,保持合规性等,以维持其创新层身份。

中欣晶圆的这一融资操作为拟通过“新三板创新层—北交所”路径上市的半导体企业提供了参考,尤其适用于需要快速对接资本市场的企业。

从科创板转向的务实转向

全球半导体硅片市场是一个技术壁垒极高、资本投入巨大的寡头垄断市场,长期被日本信越、日本SUMCO、德国Siltronic、韩国SK Siltron和中国台湾地区的环球晶圆所主导,它们占据了全球超过90%的市场份额,形成了极高的行业集中度。

近年来,在国产替代的大背景下,中国大陆硅片企业正在奋力追赶。半导体行业具有强烈的周期性,硅片是典型的“重资产、高投入、长周期”产业。企业在发展初期往往会出现亏损(并非商业上的失败),上市“补血”对于这类企业而言,是完成产能扩张和技术迭代的关键一步。

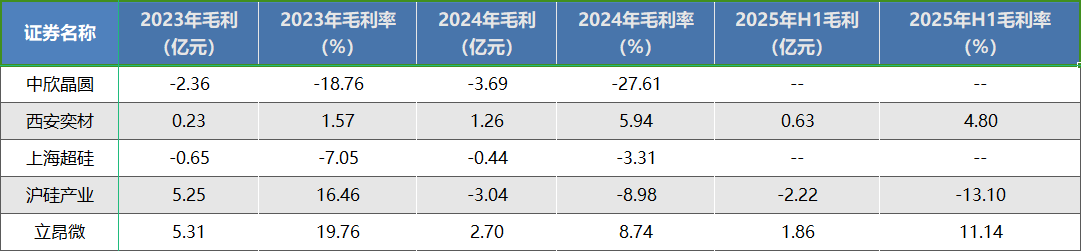

中欣晶圆曾于2022年申请科创板上市未果。同为半导体硅片领域企业的奕斯伟材料(西安奕材)则成功登陆科创板。上海超硅也在申请科创板上市。沪硅产业、立昂微均是目前A股上市企业中与硅片相关的主要企业。对比几家企业的财报数据,可以更清晰地界定中欣晶圆在产业格局中的位置。

从营业收入来看,中欣晶圆2023年与2024年分别为12.60亿元与13.35,同比增长率5.94%,处于第二梯队,低于沪硅产业立昂微,也略低于西安奕材,高于上海超硅,但2024年增长率不及上海超硅的43.06%。盈利方面,国产硅片企业目前普遍处于亏损状态。未来,改善盈利将是国内企业的重点工作。

在毛利率上,中欣晶圆2023年与2024年分别为-18.76%与-27.61%,与西安奕材、立昂微等企业亦存在一定差距。反映出中欣晶圆的市场定价能力与盈利能力的不足。

在研发投入上,中欣晶圆2023年与2024年分别为1.36亿元与1.73亿元,低于沪硅产业等企业,在研发费用对营业收入的占比上则大体相当。研发费用增长率26.55%,大致处于中游。

中欣晶圆转战北交所,北交所对盈利要求相对宽松,更注重成长性和“专精特新”属性,反映出中欣晶圆在科创板的定位和估值逻辑未能得到认可后的务实选择。

国产硅片技术+差异化的突围

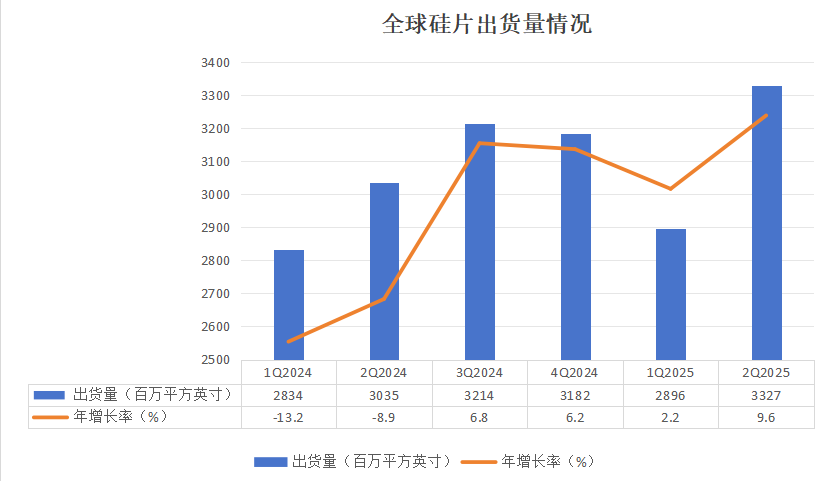

今年以来,全球芯片需求上升推动半导体晶圆厂产能持续扩张。根据国际半导体产业协会(SEMI)旗下硅片制造商协会(SMG)发布的最新季度报告,2025年第二季度全球硅晶圆出货量达到3327百万平方英寸,同比增长9.6%,环比更是大涨14.9%,呈现出半导体市场从底部逐步修复的信号。这也为国产硅片公司提供了新的发展契机。

然而,与国际巨头40%以上的毛利率相比,国内多数硅片企业目前仍处于亏损或微利状态,陷入“增收不增利”的困局。面对这种情况,从技术角度来看,首先还是应聚焦大硅片关键技术突破。国产12英寸硅片已实现从无到有的突破,并在28nm等成熟制程上取得了显著进展,但在应用于7nm及以下更先进制程的高端硅片市场,仍由国际巨头垄断。这就要求国内企业必须维持高强度的研发投入,加大追赶的力度。

此外,半导体行业极其看重供应链的稳定性和可靠性,下游晶圆厂更换硅片供应商需要经过漫长且严格的认证流程。国内企业应在特色工艺上寻求差异化竞争,并借助资本与政策双轮驱动,艰难撬动正被国际巨头所把持的市场格局。