2025年中国磷酸铁锂产业链图谱及投资布局分析(附产业链全景图)

中商情报网讯:磷酸铁锂的提价浪潮,揭示了其在2025年电化学储能市场的核心地位。面对可再生能源并网与电网升级的迫切需求,其固有的安全、长寿与低成本优势,正使之从“首选”升级为“基石”。

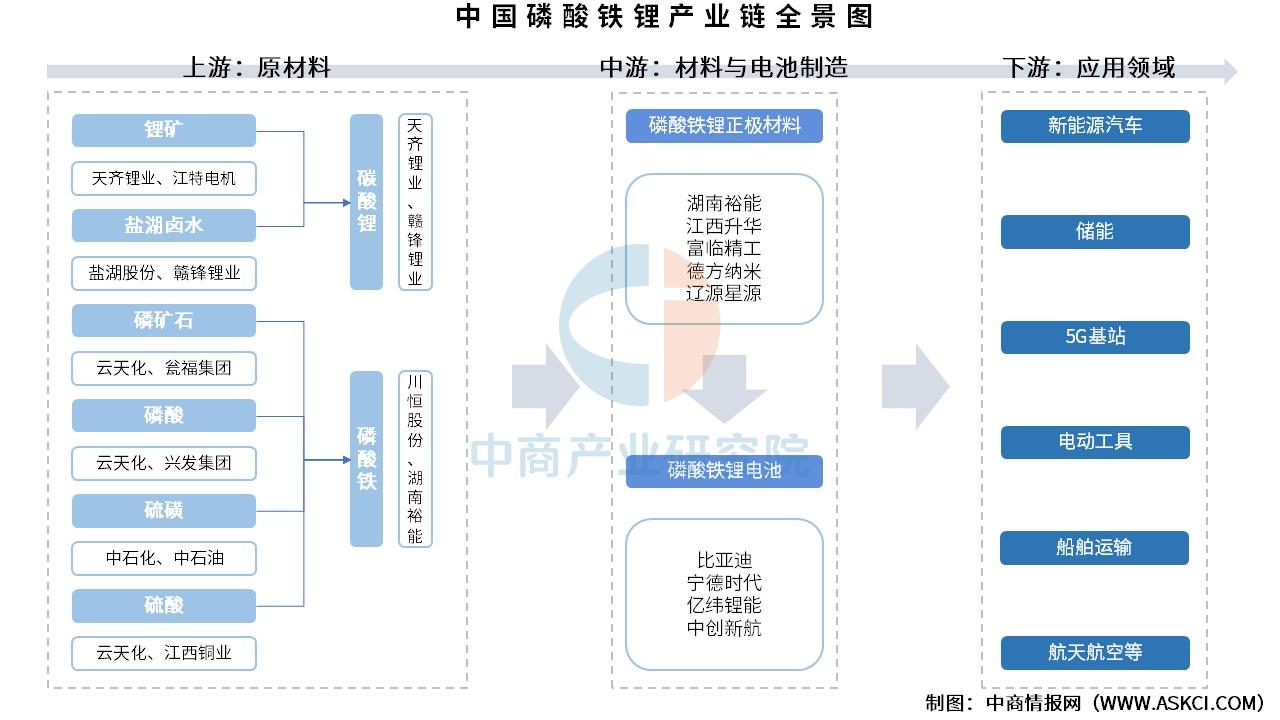

一、产业链

磷酸铁锂电池产业链上游为原材料,包括锂矿、盐湖卤水、磷矿石、磷酸、硫磺、硫酸,通过磷化工及提纯等方式,生成磷酸铁锂主要原材料碳酸锂及磷酸铁;中游为磷酸铁锂正极材料和磷酸铁锂电池;下游应用于新能源汽车、储能、电动工具、5G基站、船舶运输、航空航天等领域。

资料来源:中商产业研究院整理

二、上游分析

1.磷矿石

(1)产量

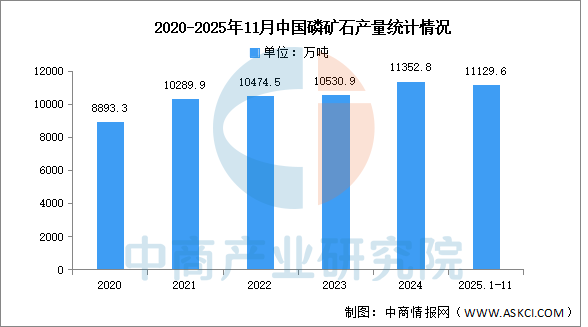

磷矿石是以磷灰石为主要成分的含磷矿石,主要分布于云南、贵州、四川、湖北等地。中商产业研究院发布的《2025-2030年中国磷矿及磷化工行业现状调研及发展前景投资预测分析报告》显示,2025年1-11月,中国磷矿石产量达11129.6万吨,同比增长10.4%。

数据来源:中商产业研究院整理

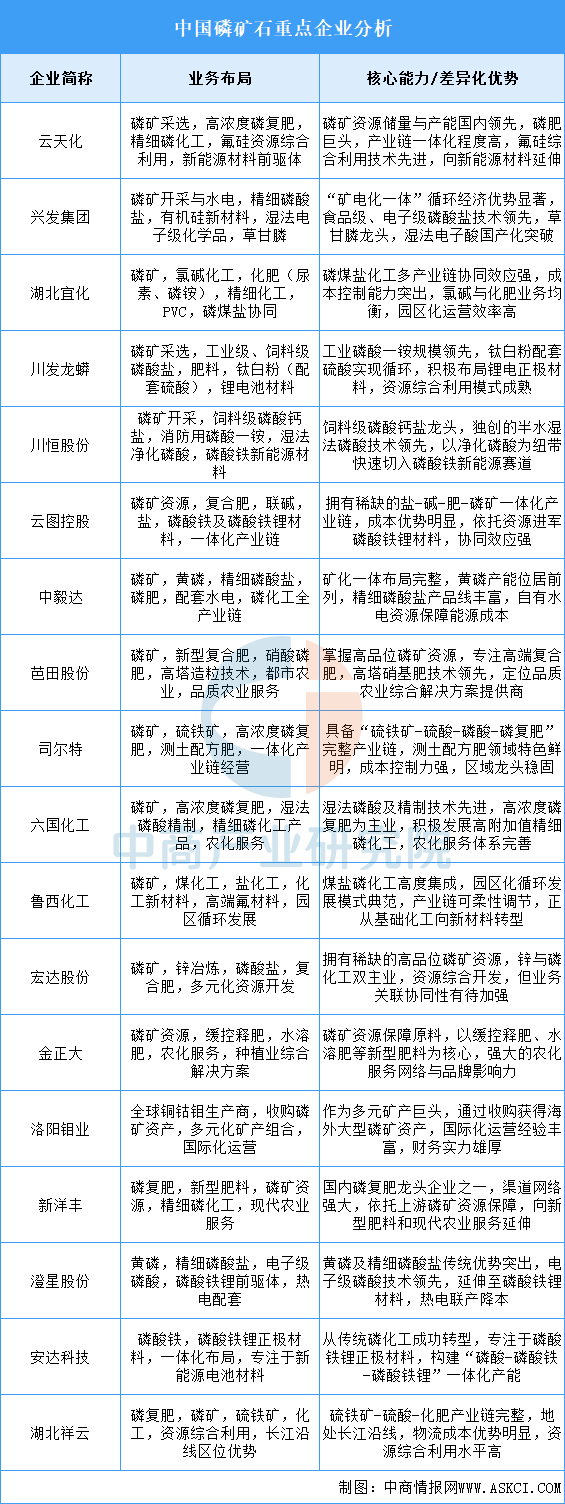

(2)重点企业分析

行业正从资源开采为主向采选加工一体化与精细化利用深度转型,资源向头部企业集中趋势明显,技术竞争聚焦于中低品位矿选矿、湿法净化磷酸及新能源材料制备,产业链延伸至高端磷肥、食品级磷酸盐、电子级磷化学品及磷酸铁锂等新兴领域。云天化凭借上游磷矿资源与下游磷肥、化工品全产业链布局主导市场;兴发集团以“矿电化一体”和精细磷化工技术优势构筑壁垒;湖北宜化借磷煤盐协同效应与成本控制能力巩固行业地位。

资料来源:中商产业研究院整理

2.硫酸

(1)产量

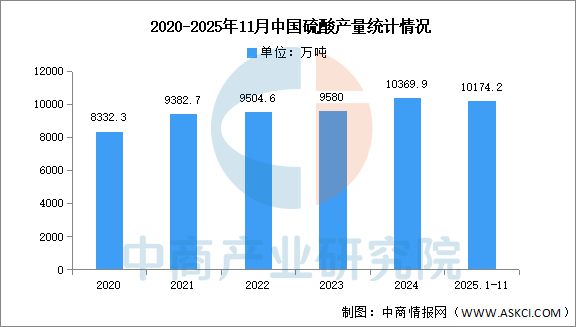

近年来,随着工业化和城镇化进程的加快,硫酸的市场需求持续增长。近年来,中国硫酸产量整体呈现增长趋势。中商产业研究院发布的《2025-2030年中国硫酸行业市场前景预测及未来发展趋势研究报告》显示,2025年1-11月,中国硫酸产量达10174.2万吨,同比增长6%。

数据来源:中商产业研究院整理

(2)重点企业分析

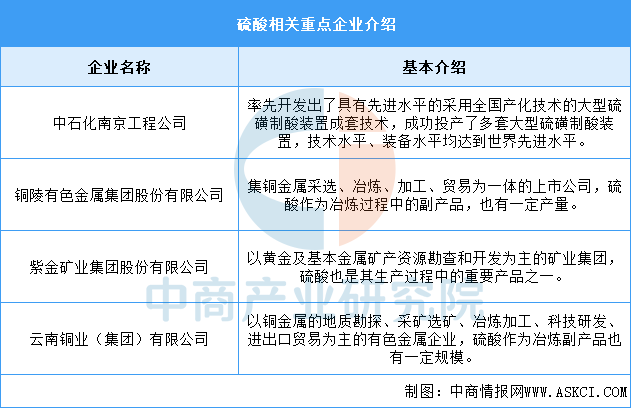

硫酸作为一种重要的基础化工原料,在工业、农业、国防和制造业等领域有着广泛的应用。硫酸的重点企业主要包括中石化南京工程公司、铜陵有色金属集团股份有限公司、紫金矿业集团股份有限公司、云南铜业(集团)有限公司。具体如图所示:

资料来源:中商产业研究院整理

3.碳酸锂

(1)产能

近年来中国碳酸锂产能快速扩张,行业目前正经历产能过剩与结构性的调整。中商产业研究院发布的《2025-2030年中国碳酸锂市场调查与行业前景预测专题研究报告》显示,2024年中国碳酸锂产能达130万吨,较上年增长18.18%。中商产业研究院分析师预测,2025年中国碳酸锂产能将达到149.5万吨,2026年将达181万吨。

数据来源:中国有色金属工业协会锂业分会、中商产业研究院整理

(2)重点企业分析

碳酸锂是新能源电池的核心原料,已成为支撑绿色能源转型的关键战略资源。碳酸锂产业发展直接关系到电动汽车和储能产业的未来,是当前全球产业竞争与技术创新的焦点领域。根据产能和技术路线,我国碳酸锂主要企业可划分为三大梯队:第一梯队包括赣锋锂业、天齐锂业等,赣锋锂业凭借其全球化的资源和全产业链布局占据重要市场地位,天齐锂业则通过控股全球顶级锂矿,拥有高质量的资源优势和极低的提锂成本;第二梯队包括盐湖股份、盛新锂能等,盐湖股份依托青海察尔汗盐湖,凭借“吸附+膜法”技术成为盐湖提锂的成本标杆,盛新锂能则通过布局海外锂矿和印尼锂盐项目快速扩张产能;此外行业中还涌现出一批以技术突破见长的新锐力量,例如专注于盐湖提锂技术创新的蓝科锂业,以及通过改进焙烧技术显著降低环保成本和能耗的永兴材料等。

资料来源:中商产业研究院整理

三、中游分析

1.磷酸铁锂正极材料

(1)出货量

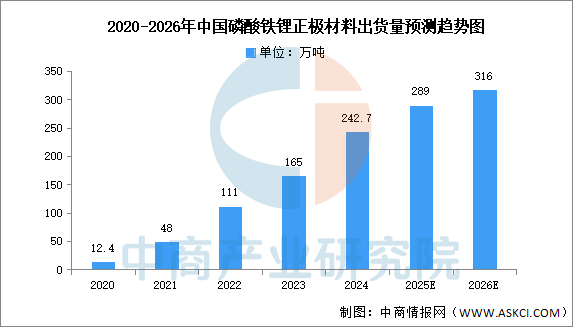

受储能与动力铁锂电池出货量带动,中国磷酸铁锂正极材料出货量快速增长。中商产业研究院发布的《2025-2030年中国磷酸铁锂行业前景与市场趋势洞察专题研究报告》显示,2024年中国磷酸铁锂材料出货量达到242.7万吨,同比增长48.2%。中商产业研究院分析师预测,2025年出货量将达289万吨,2026年有望超过300万吨。

数据来源:EVTank、中商产业研究院整理

(2)竞争格局

2024年,湖南裕能以接近70万吨的出货量排名第一,总体市场份额高达28.8%,其次为德方纳米、万润新能和龙蟠科技,四家企业的合计市场份额较2023年下降6.1个百分点。出货量排名前十的企业还包括友山科技、江西升华、国轩高科、金堂时代、北大先行和融通高科。

资料来源:EVTank、中商产业研究院整理

2.磷酸铁锂电池

(1)产量

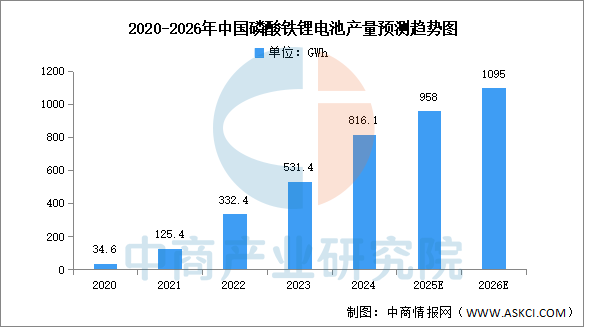

磷酸铁锂电池作为新能源汽车和储能领域的关键技术之一,其产量正在快速增长。中商产业研究院发布的《2025-2030年中国磷酸铁锂电池行业前景预测与市场调查研究报告》显示,2024年中国磷酸铁锂电池累计产量达816.1GWh,较上年增长74.4%。中商产业研究院分析师预测,2025年中国磷酸铁锂电池产量增至958GWh,2026年将达1095GWh。

数据来源:中国汽车工业协会、中商产业研究院整理

(2)装车量

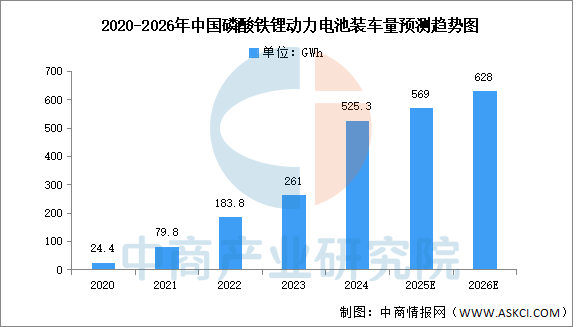

磷酸铁锂电池因其成本效益高、循环寿命长和安全性好等特点,在储能和新能源汽车领域得到了广泛应用。随着新能源行业的持续景气,特别是纯电动汽车在全球汽车市场的份额逐渐攀升,磷酸铁锂电池装车量持续上升。中商产业研究院发布的《2025-2030年中国磷酸铁锂电池行业前景预测与市场调查研究报告》显示,2024年中国磷酸铁锂动力电池累计装车量达525.3GWh,占总装车量74.6%,累计同比增长56.7%。中商产业研究院分析师预测,2025年中国磷酸铁锂动力电池累计装车量将达到569GWh,2026年有望达628GWh。

数据来源:中国汽车工业协会、中商产业研究院整理

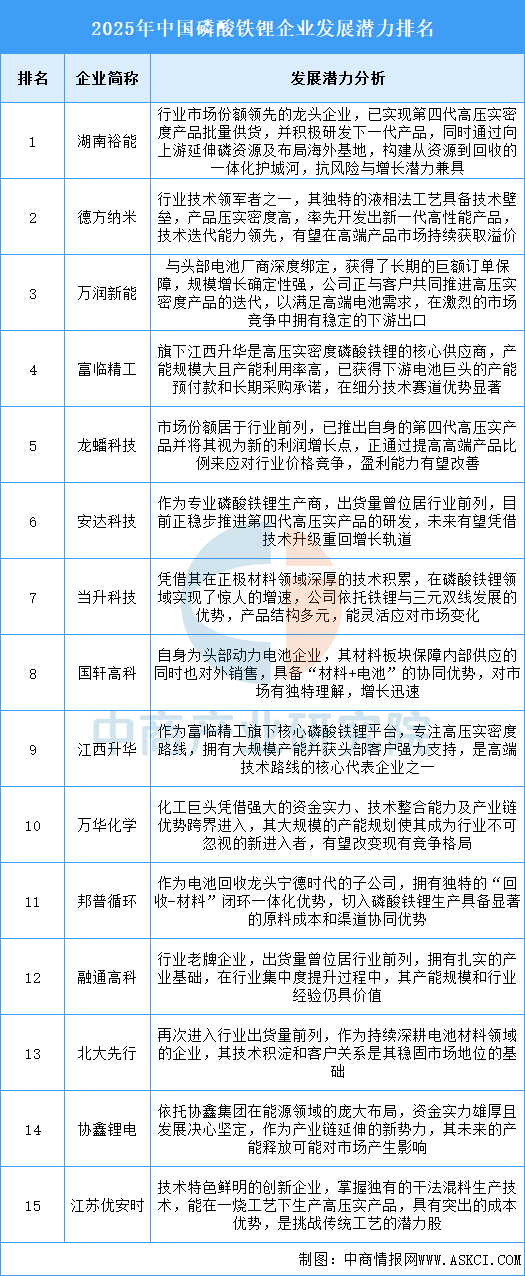

3.企业潜力排行

整体来看,该行业已从高速增长期进入以技术升级和成本控制为核心的“寡头争霸”新阶段,企业潜力高度分化,未来发展关键在于能否突破高压实密度等高端材料技术壁垒以获取产品溢价,并构建从上游资源到电池回收的一体化产业链以平抑成本波动,同时与下游头部客户形成深度绑定以穿越周期,而那些缺乏技术特色、成本控制能力和稳定客户订单的企业,则将在激烈的价格竞争与行业出清中面临巨大挑战。

资料来源:中商产业研究院整理

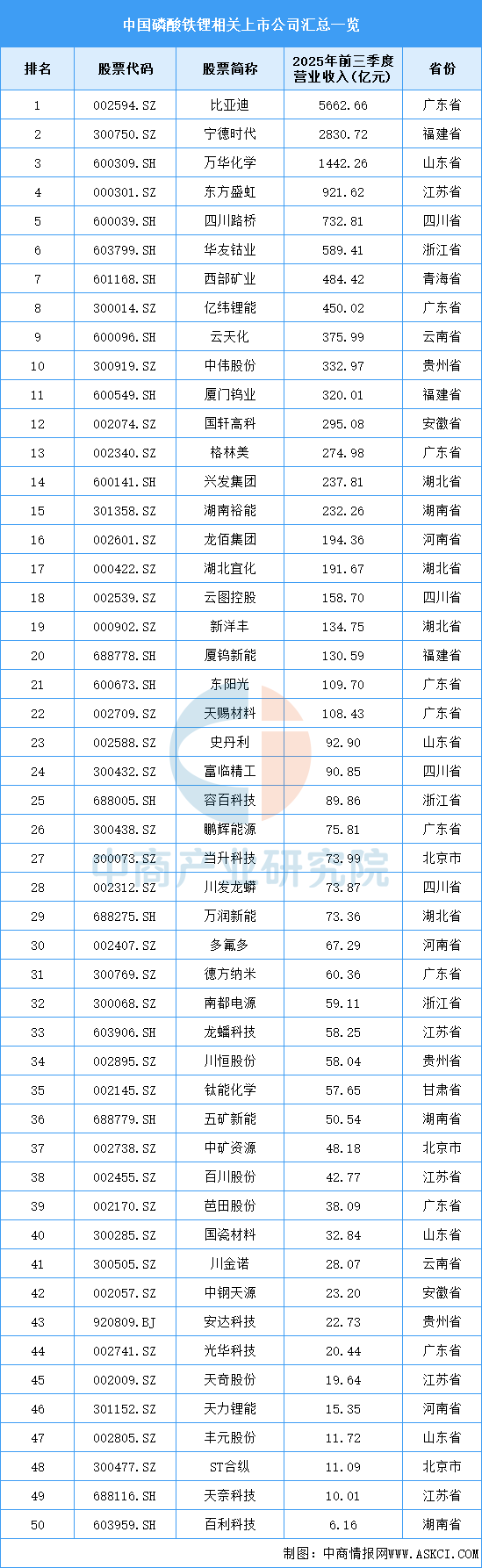

4.相关上市企业分析

目前,磷酸铁锂相关A股上市企业中,广东省分布最多,共9家。江苏省共5家,排名第二。湖北省、山东省、四川省均有4家,并列第三。

资料来源:中商产业研究院整理

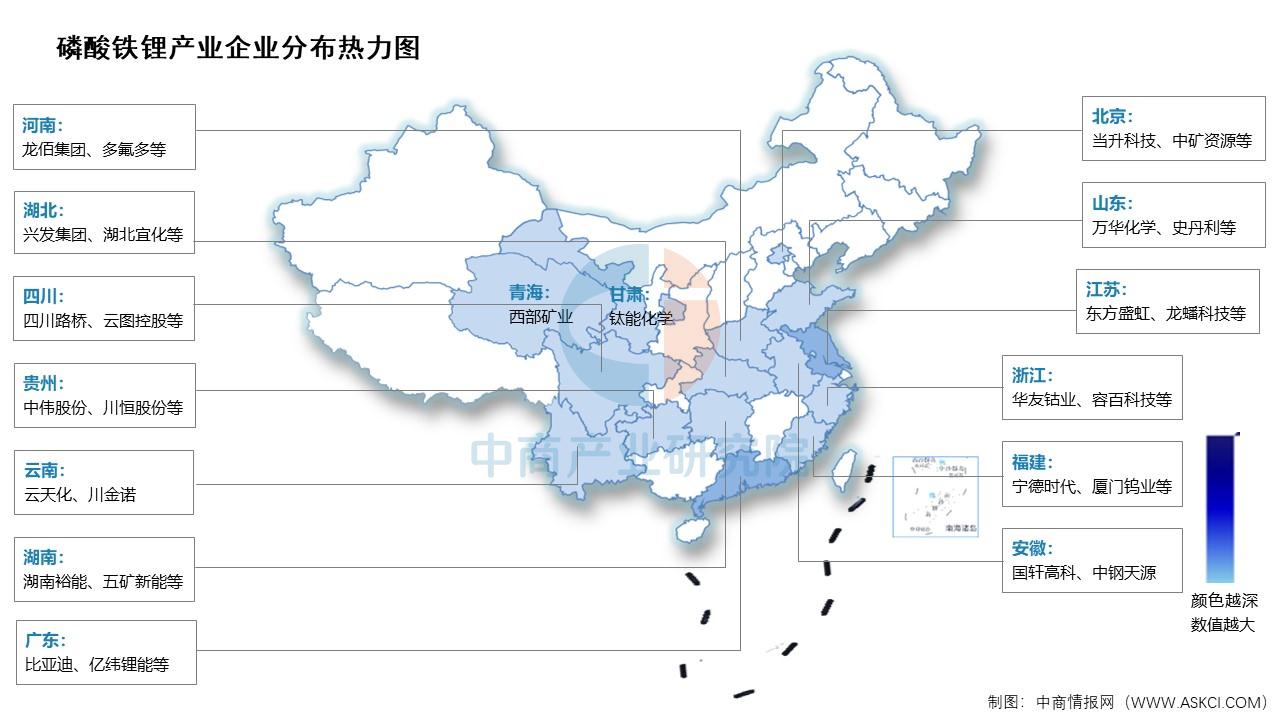

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.新能源汽车

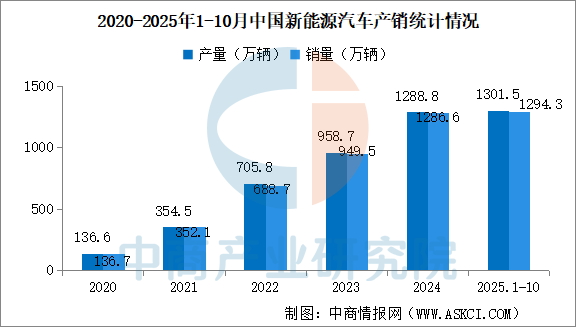

2025年10月,新能源汽车产销分别完成177.2万辆和171.5万辆,同比分别增长21.1%和20.0%;新能源汽车新车销量达到汽车新车总销量的51.6%。1-10月,新能源汽车产销分别完成1301.5万辆和1294.3万辆,同比分别增长33.1%和32.7%,新能源汽车新车销量达到汽车新车总销量的46.7%。

数据来源:中汽协、中商产业研究院整理

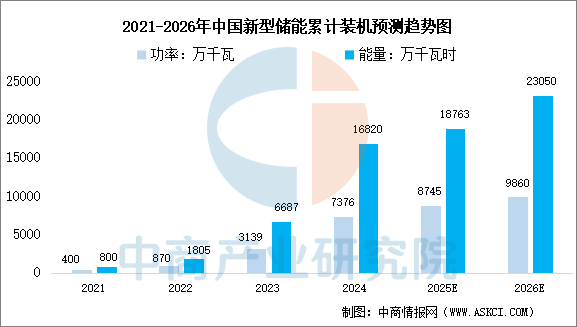

2.储能

中商产业研究院发布的《2025-2030年中国新型储能产业深度分析及发展趋势研究预测报告》显示,截至2024年底,全国已建成投运新型储能项目累计装机规模达7376万千瓦/1.68亿千瓦时,约为“十三五”末的20倍,较2023年底增长超过130%。中商产业研究院分析师预测,2025年将达8745万千瓦/1.88亿千瓦时,2026年将进一步增长至9860万千瓦/2.31亿千瓦时。

数据来源:中商产业研究院整理

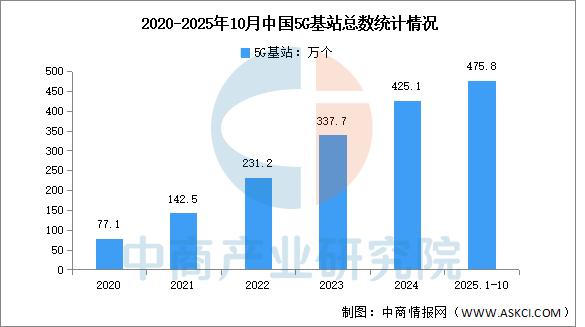

3.5G基站

5G网络建设有序推进。截至2025年10月末,5G基站总数达475.8万个,比上年末净增50.7万个,占移动基站总数的37%,占比前三季度提高0.4个百分点。

数据来源:工信部、中商产业研究院整理