中科蓝讯2025业绩双驱动:夯实主业,落子算力新蓝图

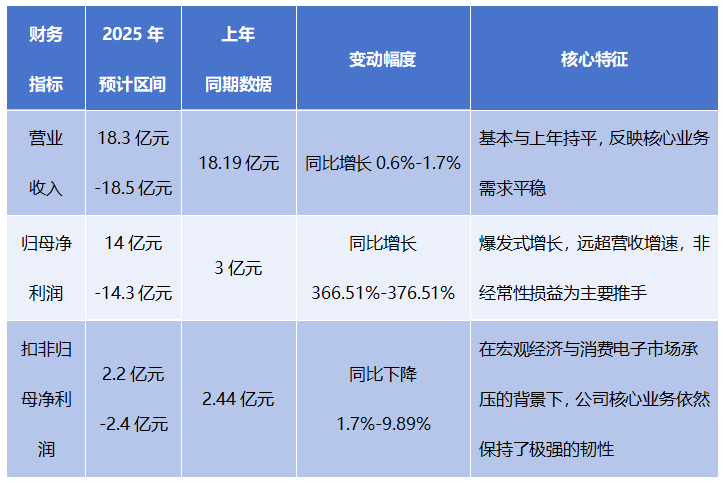

中科蓝讯近日发布2025年度业绩预增公告,公司营业收入、扣除非经常性损益后的净利润同比保持稳定,而归属于母公司所有者的净利润呈现数倍级的爆发式增长,这“稳中有升”的业绩图谱,清晰地揭示了公司当前发展阶段的核心特征——主营业务稳健前行,而财务表现则被一笔重大的战略性投资所深刻重塑。

中科蓝讯2025年度业绩预告

业绩增长直接驱动力:股权投资公允价值变动

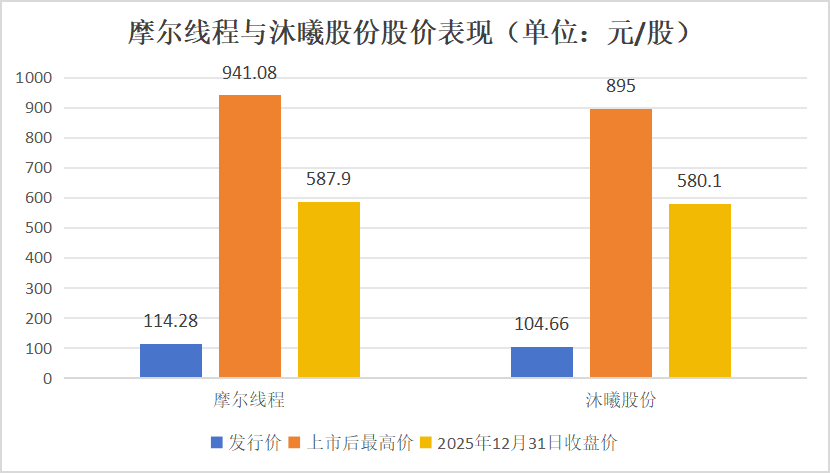

公告明确指出,2025年度净利润同比激增366.51%至376.51%的核心原因,主要源于公司对摩尔线程和沐曦股份这两家GPU企业的股权投资所产生的公允价值变动收益。根据企业会计准则,公司直接持有的这部分股权被划分为“以公允价值计量且其变动计入当期损益的金融资产”,其市值波动直接计入当期利润。随着摩尔线程与沐曦股份于2025年末相继在科创板成功上市,由于国产GPU赛道高景气度与国产替代红利等因素,获得了极其优异的二级市场表现(如摩尔线程上市首日暴涨425.5%、沐曦股份上市首日暴涨693%),中科蓝讯所持股份的公允价值随之大幅攀升,从而在账面上创造了巨额的投资收益,显著拔高了净利润规模。

而营业收入和扣除非经常性损益后的净利润数据,则更真实地反映了公司主营的无线音频SoC芯片业务的经营实况。在宏观经济与消费电子市场承压的背景下,公司核心业务依然保持了极强的韧性,营收实现微增,扣非净利润仅小幅波动,实属不易。这体现了其主营业务的稳定基本盘和良好的成本控制能力。

业绩背后战略意图:前瞻性布局与生态协同

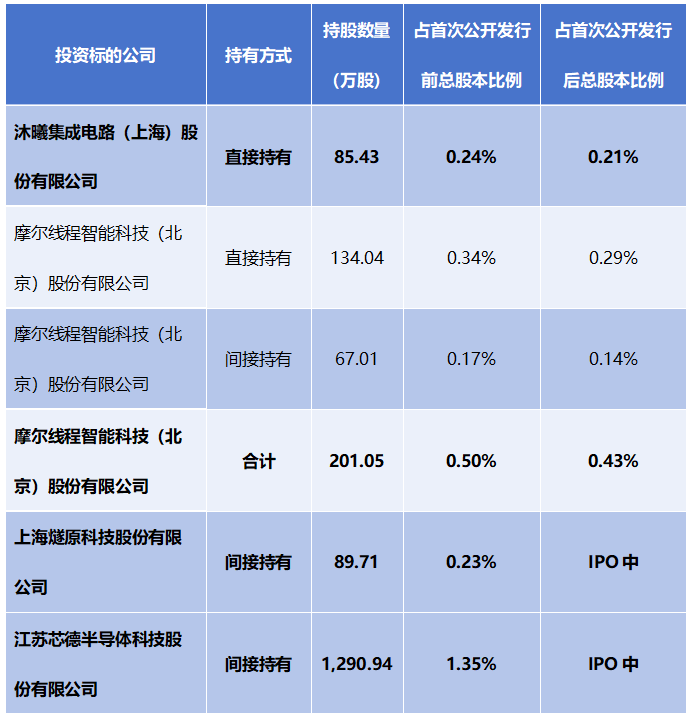

中科蓝讯此次业绩“大跳跃”绝非财务技巧,其背后是公司深思熟虑的长期战略。公司通过对摩尔线程(持股0.43%)、沐曦股份(持股0.21%)以及间接持有的燧原科技、芯德半导体等公司的投资,正式涉足GPU、先进封装测试等高成长性半导体核心领域。这一系列动作标志着中科蓝讯已不再满足于仅作为无线音频芯片的供应商,而是开始向更广阔的AI算力与高性能计算生态进行战略卡位。

中科蓝讯对沐曦股份、摩尔线程、燧原科技、芯德半导体持股情况

这一布局与公司自身业务的发展方向高度协同。资料显示,中科蓝讯正积极向“AI赋能、产品多元”转型,其芯片产品线已从传统的音频领域,拓展至AIoT、AI语音识别、Wi-Fi乃至视频芯片。例如,公司与火山引擎合作,向客户提供适配豆包大模型的软、硬件解决方案;其AB6003G芯片更是集成了Wi-Fi、蓝牙与音频功能,瞄准智能家居、AI玩具等物联网场景。对GPU公司的投资,有助于中科蓝讯在未来“端侧智能”与“云边端协同”的产业趋势中,更深入地理解算力需求,甚至探索芯片级的技术合作与生态融合,为其产品升级和进入高端市场铺平道路。

未来展望:主营业务与投资价值共舞

展望未来,中科蓝讯的发展将呈现出“主营业务稳健发展”与“投资价值周期性波动”双线交织的格局。

一方面,公司的基本盘依然牢固且富有潜力。其在蓝牙音频芯片领域的领先地位、持续拓展的品牌客户群(如小米、OPPO、荣耀等),以及在新兴的AI端侧、Wi-Fi连接芯片领域的成功落地,构成了公司长期价值的坚实基础。随着AI与物联网融合的深化,公司围绕智能穿戴、AI音频终端、智能玩具等场景的布局有望打开新的增长空间。

另一方面,所持的GPU公司股权将成为影响公司短期利润和市值的重要变量。这些被投公司身处国产替代的风口,市场关注度高,股价波动可能较大,从而使得中科蓝讯的净利润在未来一段时间内仍将伴随资本市场的起伏而表现出较大弹性。如何向资本市场清晰传递这种“主营业务+战略投资”的双重价值逻辑,并管理好因投资标的股价波动带来的业绩波动预期,将是公司面临的重要课题。

结论

综上所述,中科蓝讯2025年的业绩预增公告,是一份反映其战略布局关键节点的“成绩单”。它既通过扣非净利润的稳定,证明了其主营业务的竞争力和抗风险能力;更通过净利润的暴增,宣告了公司以前瞻性投资为抓手,成功切入半导体产业核心赛道,构建未来生态护城河的决心。短期看,投资回报显著增厚了公司账面利润与资产价值;长期看,此次布局为公司从“音频连接”走向“智能计算与连接”的多元化、平台化发展埋下了关键伏笔。投资者在评估中科蓝讯时,需要同时审视其扎实的产业根基与充满想象力的生态布局,两者共同构成了公司面向未来的完整价值拼图。