2026年中国合成生物制造行业市场前景预测研究报告(简版)

中商情报网讯:合成生物制造行业正处于从技术创新向产业应用加速转化的关键期。在技术突破、政策支持和资本涌入的多重驱动下,行业有望在未来5-10年实现规模化发展,成为全球制造业绿色转型的重要引擎。中国凭借完备的发酵产业基础和持续的政策支持,有望在全球合成生物制造竞争中占据重要地位。

一、合成生物制造的定义

合成生物制造是一种融合多学科技术的先进制造模式,其核心定义可概括为:通过工程化思维,利用基因编辑、代谢工程、合成生物学等技术手段,对生物体(如微生物、细胞等)进行定向改造或设计,构建具有特定功能的生物系统,以可再生生物质资源为原料,通过生物发酵、催化等过程,实现物质的高效合成、精准转化和规模化生产,从而制造出人类所需的化学品、材料、药品、能源等产品。

资料来源:中商产业研究院整理

二、合成生物制造行业发展政策

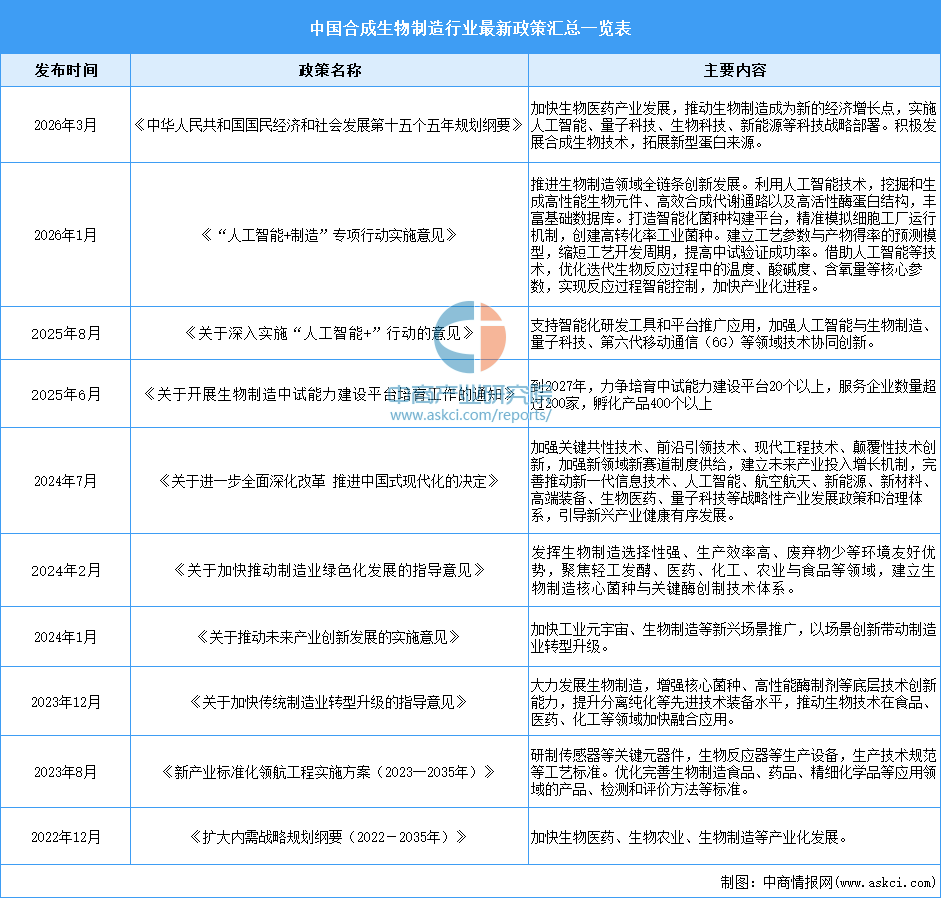

近年来,我国将合成生物制造提升至国家战略高度,政策支持力度持续加大。从《“十四五”生物经济发展规划》明确关键技术突破方向,到2026年《第十五个五年规划纲要》将其确立为新的经济增长点,政策体系不断完善。同时,国家推动AI与生物制造深度融合,并加快中试平台建设,形成了从顶层规划、技术创新到产业化落地的多层次政策支撑体系。

资料来源:中商产业研究院整理

三、合成生物制造行业发展现状

1.全球合成生物制造市场规模

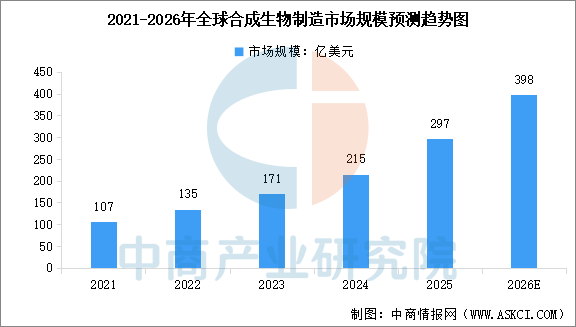

在技术突破与产业化加速的双重驱动下,全球合成生物制造市场规模持续扩大。中商产业研究院发布的《2025-2030年中国合成生物行业前景预测与投资战略规划分析报告》显示,2024年全球合成生物制造市场规模达到215亿美元,同比增长25.7%,2025年市场规模约为297亿美元。中商产业研究院分析师预测,2026年全球合成生物制造市场规模将达到398亿美元。

数据来源:中商产业研究院整理

2.中国合成生物制造市场规模

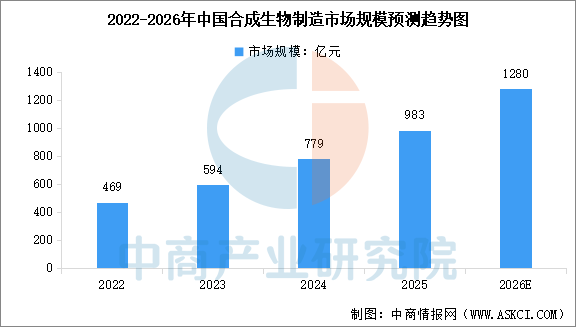

作为生物经济领域最具活力的新赛道之一,中国合成生物制造产业正处于高速增长期。中商产业研究院发布的《2025-2030年中国合成生物行业前景预测与投资战略规划分析报告》显示,2024年中国合成生物制造市场规模已接近800亿元,2025年逼近1000亿元,较2024年增长26.2%,近三年增速均维持在25%以上。中国合成生物产业化落地加速,叠加市场认可度提升,未来增长空间广阔。中商产业研究院分析师预测,2026年中国合成生物制造产业规模将突破千亿。

数据来源:中商产业研究院整理

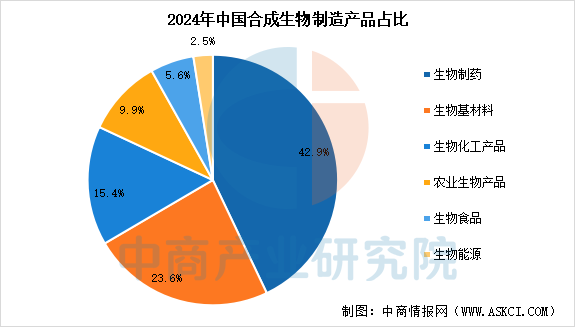

3.合成生物制造产品占比

中商产业研究院发布的《2025-2030年中国合成生物行业前景预测与投资战略规划分析报告》显示,合成生物制造产品结构中,生物制药占比最高,达42.9%,占据近半市场份额;生物基材料(23.6%)与生物化工产品(15.4%)合计占比近40%,显示出替代传统化工材料的加速趋势;此外,农业生物产品(9.9%)、生物食品(5.6%)和生物能源(2.5%)也构成重要组成部分。

数据来源:中商产业研究院整理

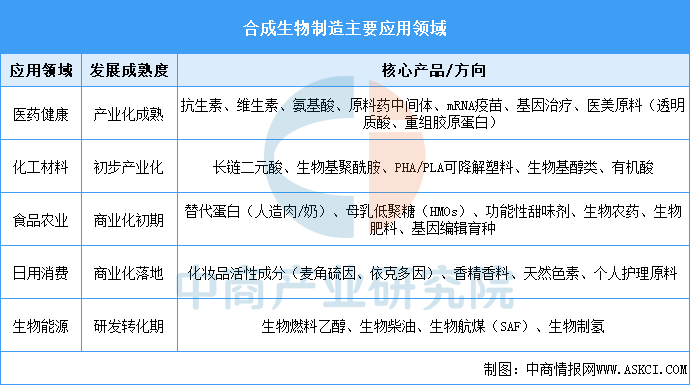

4.合成生物应用领域占比

合成生物学行业的产品应用领域广泛,涵盖医药健康、化工能源、食品农业等多个领域。其中,医疗健康、化工能源占比最多,占比分别为55.58%及32.09%。农业技术、食品饮料、信息技术占比较少,分别为6.98%、4.83%、0.47%。二级赛道中基因/细胞治疗、药物合成、生物基材料企业分布较为集中,也是近年的投资热点。

数据来源:中商产业研究院整理

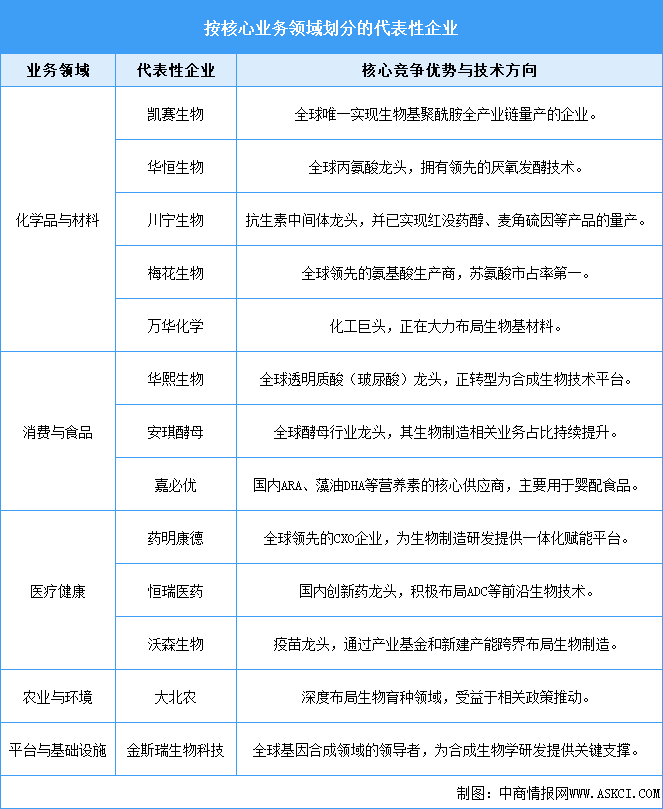

5.合成生物制造重点公司布局

根据工信部首批“生物制造标志性产品”名单及产业格局,中国合成生物制造重点企业可划分为五大板块:化学品与材料领域以凯赛生物、华恒生物为代表,掌握全球领先产能;消费与食品领域由华熙生物、安琪酵母主导;医疗健康领域药明康德、恒瑞医药等依托CXO平台与创新药研发深度赋能;农业与环境领域大北农重点布局生物育种;平台与基础设施领域金斯瑞生物科技在基因合成等底层技术上提供关键支撑。

资料来源:中商产业研究院整理

四、合成生物制造行业重点企业

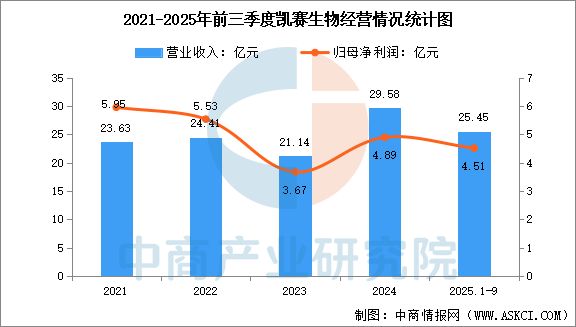

1.凯赛生物

凯赛生物是一家以合成生物学等学科为基础,利用生物制造技术,从事新型生物基材料的研发、生产及销售的高新技术企业,经过多年发展,公司已成为全球领先的利用生物制造规模化生产新材料的企业之一。

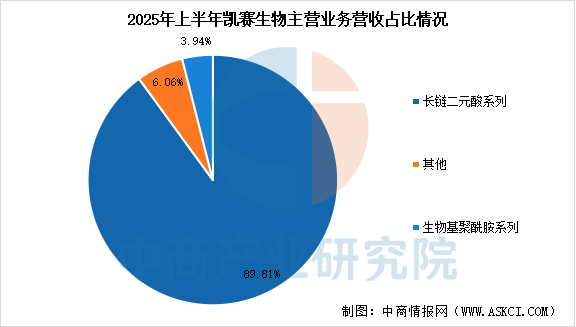

2025年前三季度,凯赛生物主营收入25.45亿元,同比上升14.9%,归母净利润4.51亿元,同比上升30.56%。分产品来看,2025年上半年,公司长链二元酸系列收入占比89.81%,生物基聚酰胺系列收入占比3.94%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

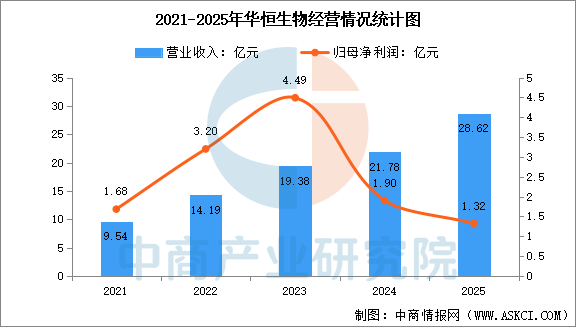

2.华恒生物

华恒生物是一家以合成生物技术为核心,通过生物制造方式,主要从事生物基产品的研发、生产、销售的国家高新技术企业。公司主要产品包括氨基酸系列产品(丙氨酸系列、L-缬氨酸、异亮氨酸、色氨酸、精氨酸)、维生素系列产品(D-泛酸钙、D-泛醇、肌醇)、生物基新材料单体(1,3-丙二醇、丁二酸)和其他产品(苹果酸、熊果苷)等,可广泛应用于中间体、动物营养、日化护理、功能食品与营养、植物营养等众多领域。

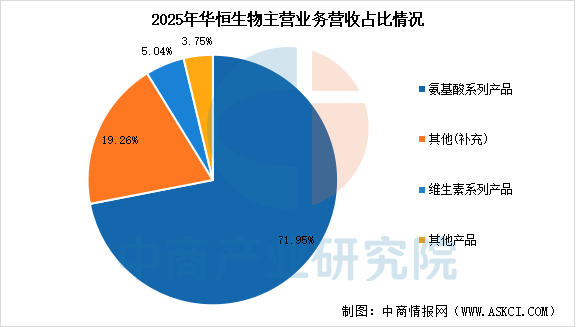

2025年,华恒生物实现营业总收入28.62亿元,同比增长31.40%,归母净利润1.32亿,同比下降30.13%。分产品来看,2025年,公司氨基酸系列产品收入占比71.95%,维生素系列产品收入占比5.04%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

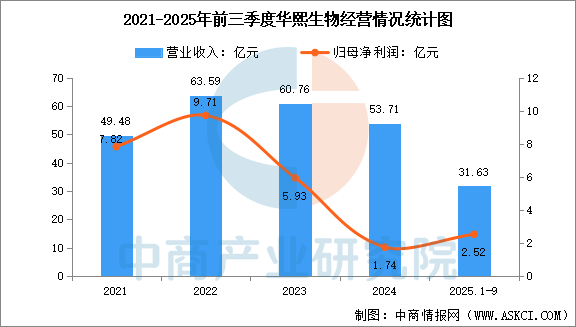

3.华熙生物

华熙生物是全球知名的以合成生物科技创新驱动的生物科技公司、生物材料全产业链平台公司,凭借合成生物学研发平台、功能糖研发平台、细胞生物学研究平台、再生医学研究平台、中试转化平台、应用机理研发平台、材料功能化技术平台、配方制剂平台在内的八大研发平台,建立了生物活性材料从原料到医疗终端产品、皮肤科学创新转化产品及营养科学创新转化产品的全产业链业务体系,服务于全球的医药、化妆品、食品等领域的制造企业、医疗机构及终端用户。

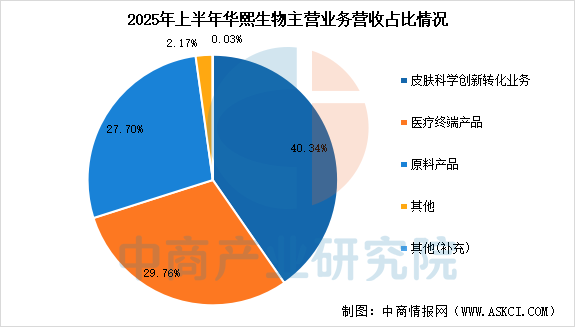

2025年前三季度,华熙生物营业收入为31.63亿元,同比下降18.36%,归母净利润为2.52亿元,同比下降30.29%。分产品来看,2025年上半年,公司皮肤科学创新转化业务收入占比40.34%,医疗终端产品收入占比29.76%,原料产品收入占比27.70%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

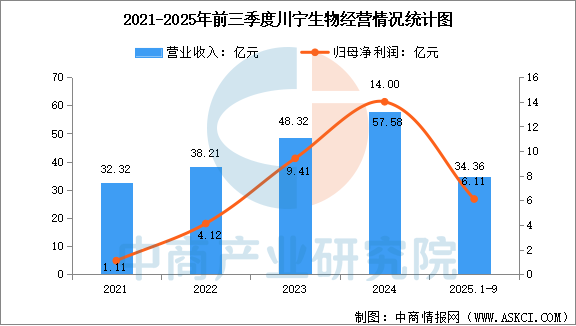

4.川宁生物

通过多年的研发突破和技术积累,川宁生物在抗生素中间体领域已经建立起规模化的工业生产体系,产品涵盖大环内酯类抗生素及广谱类抗生素的主要中间体,其中硫氰酸红霉素、头孢类中间体、青霉素类中间体产量均位居全球前列。公司已成为全球生物发酵技术产业化的头部企业,并形成了稳固的规模优势。

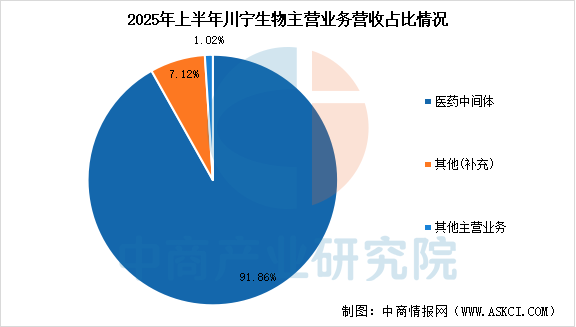

2025年前三季度,川宁生物营业收入为34.36亿元,同比下降22.90%,归母净利润为6.11亿元,同比下降43.17%。分产品来看,2025年上半年,公司医药中间体收入占比91.86%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

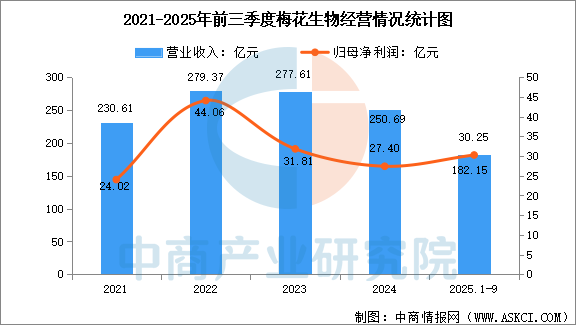

5.梅花生物

梅花生物长期专注于氨基酸领域的技术攻关与产业化落地,已构建涵盖赖氨酸、苏氨酸、缬氨酸、味精、黄原胶等多种氨基酸及多糖的多产品体系,具备横跨饲料、食品、医药等多个终端市场的供应能力,形成技术与成本优势并重的产业格局。

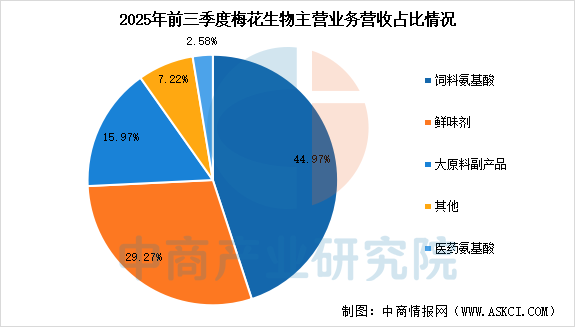

2025年前三季度,梅花生物营业收入为182.15亿元,同比下降2.49%,归母净利润为30.25亿元,同比增长51.61%。分产品来看,公司饲料氨基酸收入占比44.97%,鲜味剂收入占比29.27%,大原料副产品收入占比15.97%,医药氨基酸收入占比2.58%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、合成生物制造行业发展前景

1.技术融合创新将开辟全新发展空间

人工智能与合成生物学的深度融合将重塑行业研发范式。AI辅助的蛋白质设计、代谢途径优化和细胞工厂构建将大幅提升研发效率,降低试错成本。自动化、数字化生物铸造厂的普及将实现从"artisanal craft"(手工技艺)到"engineering discipline"(工程学科)的转变,推动合成生物制造向更高通量、更精准、更智能的方向发展,为行业带来指数级增长潜力。

2.绿色低碳转型将创造巨大市场需求

在“双碳”目标驱动下,合成生物制造作为绿色低碳生产方式的典型代表,将迎来历史性发展机遇。生物基材料替代传统石化材料、生物能源替代化石能源、生物制造替代传统化工的过程,将催生万亿级替代市场。据世界自然基金会估算,到2030年工业生物技术每年可减少10亿至25亿吨二氧化碳排放,政策支持和市场刚需的双重驱动将使合成生物制造成为碳中和目标实现的关键路径。

3.产业链协同升级将构建国际竞争新优势

中国拥有全球60%-80%的氨基酸、维生素发酵产能和完备的发酵产业基础设施,为合成生物制造产业化提供了独特优势。随着上游使能技术自主可控能力提升、中游平台服务能力增强、下游应用场景持续拓展,产业链协同效应将不断释放。未来,中国有望在全球合成生物制造产业格局中从“世界工厂”向“创新策源地”升级,在生物基材料、医美原料、医药制造等细分领域形成具有国际竞争力的产业集群,主导全球生物经济发展新格局。