2025年中国锂电池回收产业链图谱及投资布局分析(附产业链全景图)

关键词: 锂电池回收 产业链 退役锂电池 回收处理量 再生利用材料

中商情报网讯:锂电池回收环节至关重要,它能有效节约锂、钴、镍等稀缺资源,降低对新矿开采需求,缓解资源短缺;同时避免废旧电池中电解液等有害物质渗漏,防止土壤与水体污染,守护生态环境。此外,回收推动锂电池产业资源循环利用,提高资源利用效率,助力新能源行业可持续发展,对产业经济与环保意义重大。

一、产业链

锂电池回收是一个集技术、资本、政策于一体的战略性新兴产业,对于推动新能源汽车行业的可持续发展至关重要。锂离子电池回收产业链由上游的退役锂离子电池供应、中游的电池回收与再利用解决方案,以及下游的锂离子电池应用和电池材料应用构成。

资料来源:中商产业研究院整理

二、上游分析

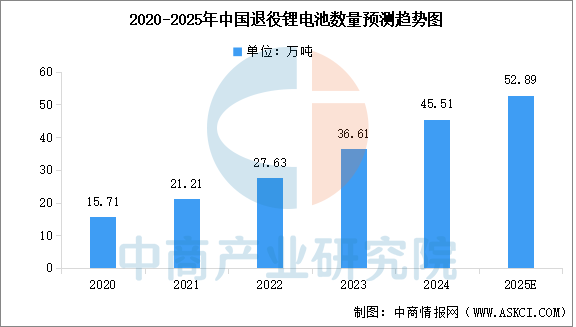

1.退役锂电池数量

退役锂电池指由于衰退或损坏而不再适合其原始应用的锂电池。近年来,随着中国内地电动汽车行业快速发展及消费电子产品更新换代加快,中国退役锂电池数量快速增长。中商产业研究院发布的《2025-2030全球及中国锂离子电池回收行业研究及十四五规划分析报告》显示,中国退役锂电池数量由2020年的15.71万吨增至2024年的45.51万吨,复合年增长率为30.5%。中商产业研究院分析师预测,2025年中国退役锂电池数量将达到52.89万吨。

数据来源:中商产业研究院整理

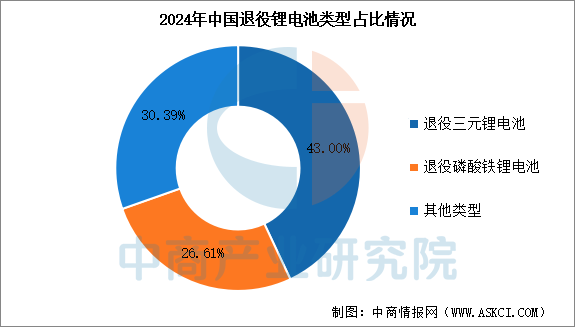

2.退役锂电池类型占比

中商产业研究院发布的《2025-2030全球及中国锂离子电池回收行业研究及十四五规划分析报告》显示,按电池材料分类,退役锂电池可分为退役三元锂电池、退役磷酸铁锂电池及其他类型的退役锂电池,2024年其退役数量分别为19.57万吨、12.11万吨和13.83万吨,分别占比43.00%、26.61%、30.39%。

数据来源:中商产业研究院整理

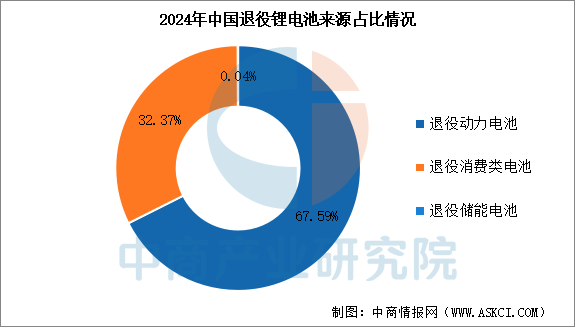

3.退役锂电池来源

动力电池及消费电子产品为退役锂电池的主要来源。动力电池作为电动汽车的核心零部件,当电池性能不再满足车辆的功率要求时,电池将被更换或退役。退役锂电池的另一个主要来源为消费电子产品,如智能手机、笔记本计算机、平板计算机及数码相机,消费电子产品的高渗透率及快速更新频率产生大量退役锂电池。中商产业研究院发布的《2025-2030全球及中国锂离子电池回收行业研究及十四五规划分析报告》显示,2024年退役动力电池和退役消费类电池分别占中国退役锂电池总量的67.59%和32.37%。

数据来源:中商产业研究院整理

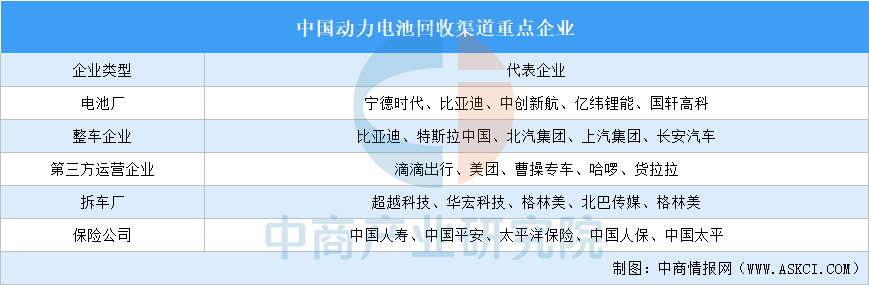

4.上游重点企业

目前,中国尚未建立国家统一的回收渠道,大部分企业还处于抢占市场的阶段,锂电池回收渠道主要包括电池厂、整车企业、第三方运营企业、拆车厂、保险公司、个人用户。其中,电池厂渠道占比50%,整车企业占比20%。

资料来源:中商产业研究院整理

三、中游分析

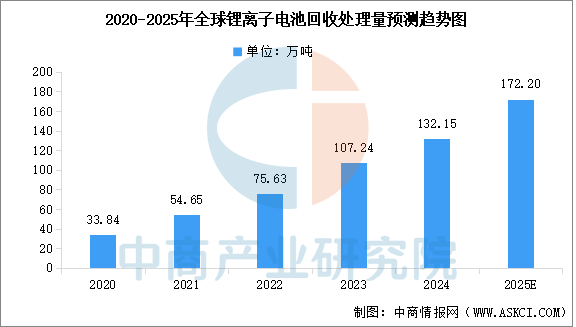

1.全球锂离子电池回收处理量

随着新能源汽车的快速发展,锂电池退役潮临近,锂电池回收市场将迎来爆发式增长。中商产业研究院发布的《2025-2030全球及中国锂离子电池回收行业研究及十四五规划分析报告》显示,2020年到2024年,全球锂离子电池回收处理量由33.84万吨增加至132.15万吨,年复合增长率为40.6%。中商产业研究院分析师预测,2025年全球锂离子电池回收处理量将达到172.2万吨。

数据来源:中商产业研究院整理

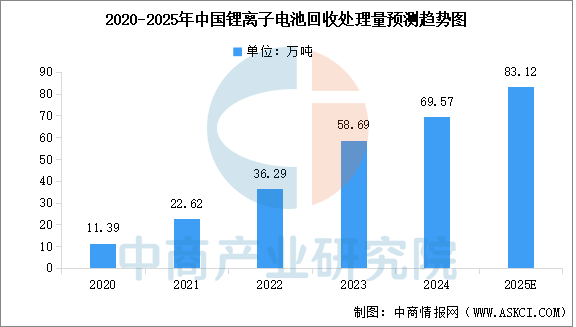

2.中国锂离子电池回收处理量

我国相关政府部门出台了一系列政策支持锂电池回收产业的发展,包括补贴政策、规范条件等,以引导市场走向健康、有序的发展轨道。中商产业研究院发布的《2025-2030全球及中国锂离子电池回收行业研究及十四五规划分析报告》显示,中国锂离子电池回收处理量由2020年的11.39万吨增加至2024年的69.57万吨,年均复合增长率达57.2%。中商产业研究院分析师预测,2025年中国锂离子电池回收处理量将达到83.12万吨。

数据来源:中商产业研究院整理

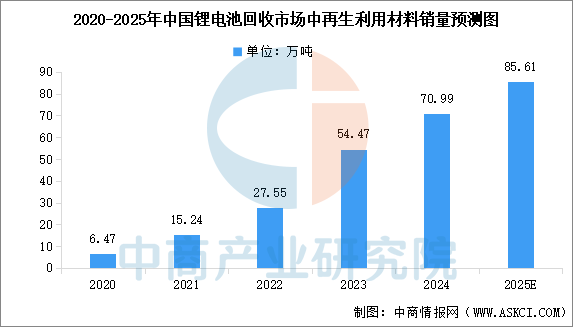

3.再生利用材料销量

再生利用是将提取的金属加工成电池级材料(如碳酸锂、硫酸镍、硫酸钴等),重新用于新电池生产。中商产业研究院发布的《2025-2030全球及中国锂离子电池回收行业研究及十四五规划分析报告》显示,中国再生利用材料销量由2020年的6.47万吨增至2024年的70.99万吨,复合年增长率为82.0%。中商产业研究院分析师预测,2025年中国锂电池回收市场中再生利用材料销量将达到85.61万吨。

数据来源:中商产业研究院整理

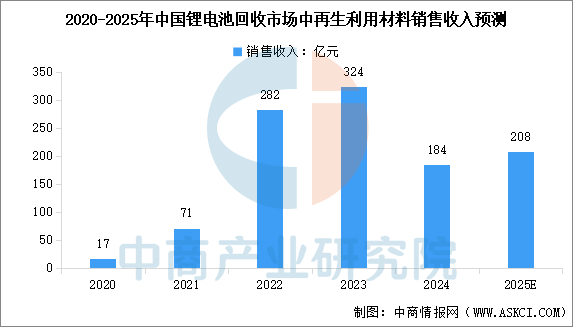

4.再生利用材料销售收入

中国再生利用材料销售收入呈现波动增长趋势。中商产业研究院发布的《2025-2030全球及中国锂离子电池回收行业研究及十四五规划分析报告》显示,2020年到2024年,中国再生利用材料销售收入由17亿元增至184亿元,复合年增长率为81.4%。中商产业研究院分析师预测,2025年中国再生利用材料销售收入将达到208亿元。

数据来源:中商产业研究院整理

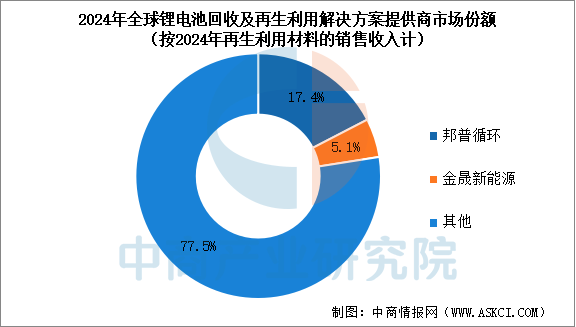

5.全球锂电池回收行业竞争格局

从行业竞争格局来看,中商产业研究院发布的《2025-2030全球及中国锂离子电池回收行业研究及十四五规划分析报告》显示,2024年按再生利用材料的销售收入统计,全球前五大锂电池回收及再生利用解决方案提供商市场份额共占29.6%。其中,邦普循环和金晟新能源排名前两位,市场份额分别占比17.4%和5.1%。

数据来源:中商产业研究院整理

6.锂电池回收行业重点企业一览表

锂电池回收再生利用企业以格林美、邦普循环等为代表,通过物理分选、湿法/火法冶金提取金属并再生材料;梯次利用企业如比亚迪、欣旺达、天能控股,将退役电池重组后用于储能、低速电动车等场景,二者依托工信部白名单规范,构建“生产-回收-再生”闭环。

资料来源:中商产业研究院整理

四、下游分析

1.锂电材料

一阶材料环节,2024年中国正极材料、负极材料、隔膜、电解液产量分别约为310万吨、200万吨、210亿平方米、130万吨,同比增长均超过20%。二阶材料环节,2024年中国电池级碳酸锂产量67万吨,同比增长45%,电池级氢氧化锂产量36万吨,同比增长26%。1-12月电池级碳酸锂和氢氧化锂(微粉级)均价分别为9.0万元/吨和8.7万元/吨。

数据来源:工信部、中商产业研究院整理

2.锂电池

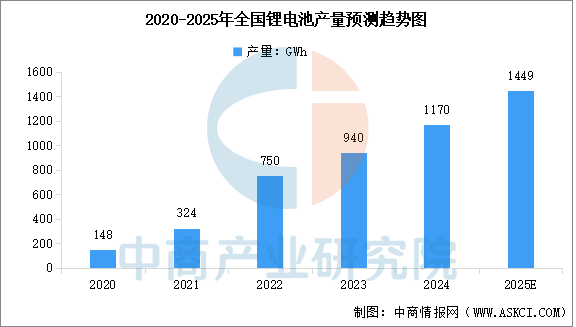

近年来,我国锂离子电池产量延续增长态势。中商产业研究院发布的《2025-2030年中国锂离子电池市场深度分析及发展前景研究预测报告》显示,中国锂电池产量由2020年的148GWh增至2024年的1170GWh,复合年增长率为67.7%。中商产业研究院分析师预测,2025年中国锂电池产量将达到1449GWh。

数据来源:中商产业研究院整理

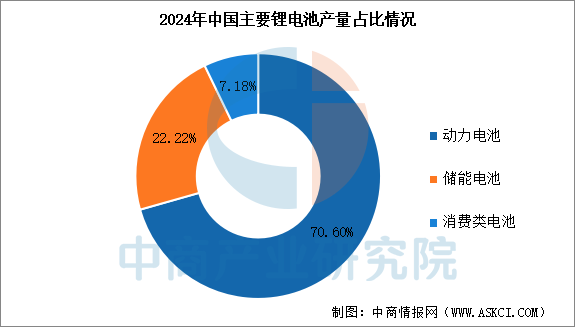

中商产业研究院发布的《2025-2030年中国锂离子电池市场深度分析及发展前景研究预测报告》显示,2024年中国动力电池、储能电池、消费类电池产量分别为826GWh、260GWh和84GWh,分别占比70.60%、22.22%、7.18%。

数据来源:中商产业研究院整理