企业级SSD的核心技术与市场趋势

关键词: 芯片

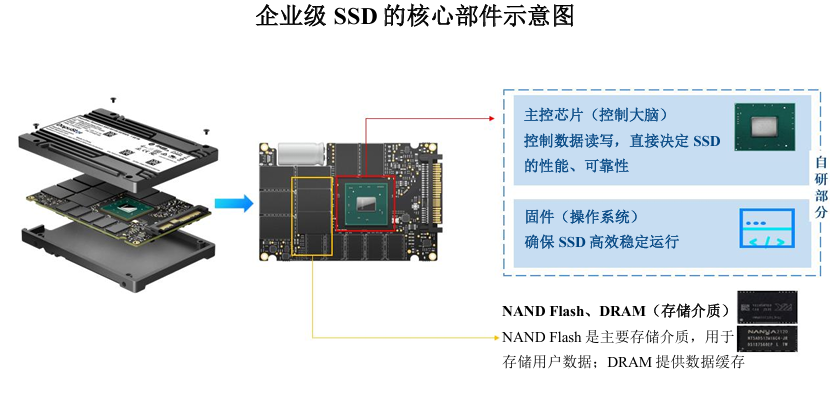

电子发烧友网综合报道,企业级SSD由固态电子存储芯片阵列制成,核心部件包括主控芯片、固件和存储介质(NAND Flash、DRAM),其中主控芯片和固件直接决定企业级SSD的性能和可靠性等产品表现。

企业级SSD的核心部件示意图

主控芯片(控制大脑) 控制数据读写,直接决定SSD 的性能、可靠性固件(操作系统) 确保SSD高效稳定运行 NAND Flash、DRAM(存储介质) NAND Flash是主要存储介质,用于存储用户数据;DRAM提供数据缓存 。

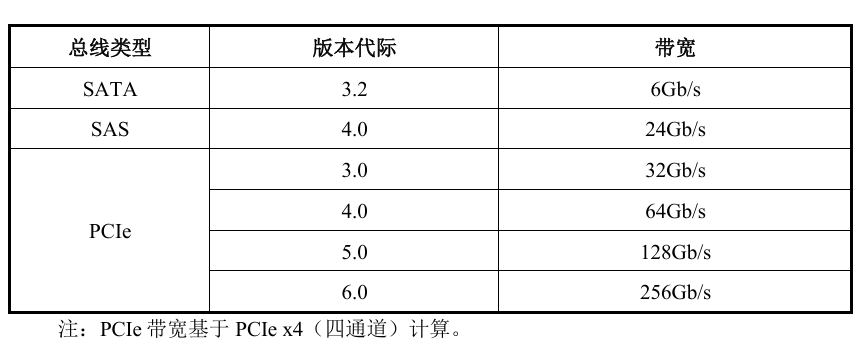

企业级SSD总线

总线是计算机不同功能部件之间交互数据的通路,对于 SSD而言,总线就 是数据自 SSD 到 CPU 所走的路。总线承载能力具有一定上限,其位宽、传输 频率和通道数共同决定了数据理论传输速度。SSD 的总线类型可分为 SATA 总 线、SAS总线、PCIe总线三类,对比如下:

SATA总线最初为个人电脑和消费级市场设计,更注重存储容量而非传输速 度。SAS 总线相对于 SATA 总线提供更高的数据传输速率和容错能力,主要面 向早期企业级场景应用。PCIe总线被实际应用后,PCIe SSD相较于其他类型产品提供了更高数据传输速度和更低延迟,在高性能、高可靠性要求的企业级应 用场景中表现突出,已成为目前最主流的企业级 SSD。PCIe 总线自 2003 年首 次推出以来持续迭代,传输速度显著提升。目前企业级 PCIe SSD 市场产品以 PCIe 4.0 为主,PCIe 5.0产品已逐步推向市场。

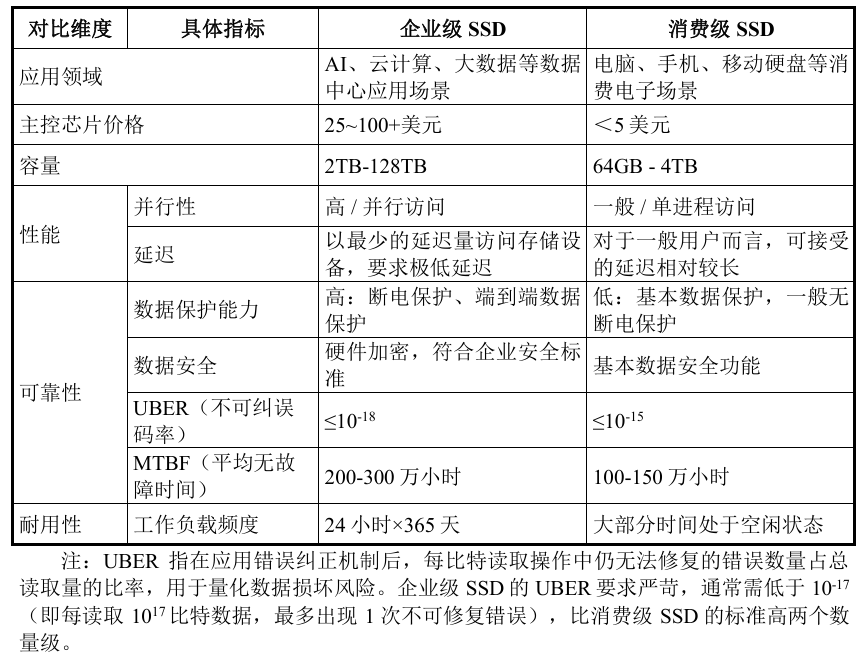

企业级SSD与消费级SSD的对比

SSD根据应用场景不同,主要分为企业级SSD和消费级SSD。企业级SSD主要应用于AI、云计算、大数据等数据中心应用场景,消费级SSD广泛应用于电脑、手机、移动硬盘等消费电子场景。与消费级SSD相比,企业级SSD在产品性能、可靠性、耐用性等方面表现更为突出,主要指标对比情况如下:

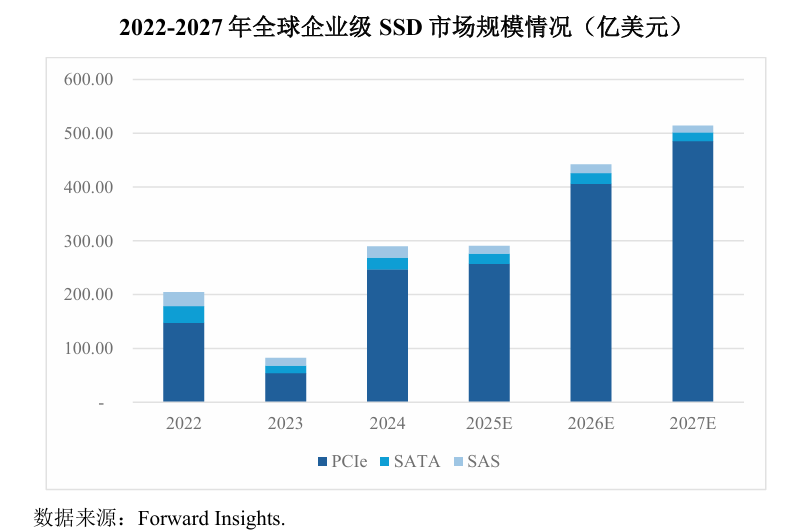

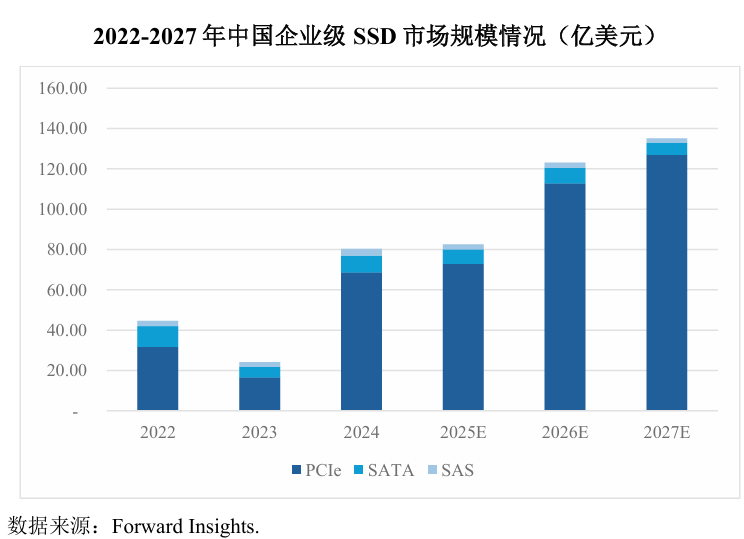

全球及中国企业级SSD市场规模

随着半导体存储周期性复苏,数字经济规模持续扩大。根据 Forward Insights 统计,2022 年,全球企业级 SSD市场规模为 204.54亿美元,并将随着 存储行业需求提振不断增长,预计 2027 年市场规模将达到 514.18 亿美元,年 复合增长率达到 20.25%,其中,PCIe 接口的企业级 SSD 占主导且占比持续上 升,其在终端数据中心等场景的应用覆盖率不断增加。

随着AI应用推动存储需求,叠加服务器厂商需求升温,企业级固态硬盘采 购需求明显增长。根据 Forward Insights 数据,2022 年,中国企业级 SSD 市场 规模为 44.71 亿美元,预计中国企业级固态硬盘市场规模将保持增长,2027 年 将达到135.09亿美元,年复合增长率为24.75%。

行业现状及未来发展

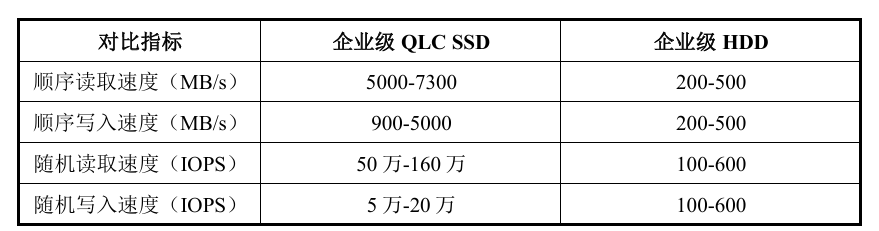

存储场景要求不断提升,企业级SSD对HDD加速替代 硬盘内部构造上,SSD与HDD存在显著差异。与HDD相比,由于取消了机械部件,完全消除了旋转和寻道的延迟,所以 SSD 在读写速度上远优于 HDD,尤其在随机读写速率上有数量级的提高。企业级 QLC SSD 因其大容量 和低能耗优势,是目前企业级 HDD 的主流替代方案,其主要指标和企业级 HDD的对比情况如下:

HDD 目前在常规大规模冷数据或温数据存储场景下仍具有性价比,出货量 仍占大部分,但随着企业级 SSD容量的增加和单位成本的下降,对 HDD替代 的主要障碍有望逐渐消除。当前 SSD 的最大容量已经超过 HDD,单位容量价 格逐步下降,SSD已开始对HDD进行加速替代,未来替代空间较大。

PCIe接口替代SATA/SAS接口,同时自身迭代演进

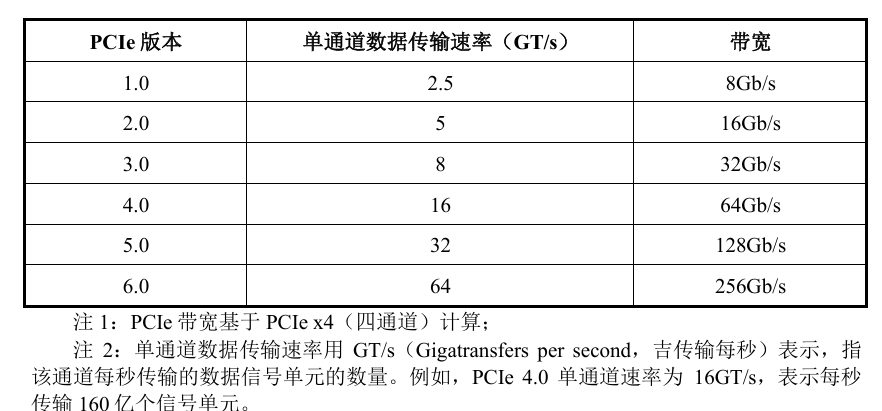

PCIe接口对SATA/SAS接口的替代发展 数据传输接口扮演着数据传输“公路”的重要角色。PCIe 接口作为一种高速串行点对点双通道高带宽传输接口,是数据传输的“高速公路”,正在加速 取代 SATA和 SAS接口等“低速公路”。SATA和 SAS接口早期主要为 HDD 设计,提供了较为广泛的兼容性,部分早期低成本 SSD 也适用。举例来看, SATA接口SSD传输速度能达到500-550 MB/s,虽表现优于HDD,但随着企业 级应用环境要求的不断提升,其在数据传输速率和延迟方面已逐渐无法满足现 代计算系统的需求。而 PCle 接口具有更高带宽和更低延迟,特别适配高性能 SSD。当前主流的PCle 4.0 x4理论带宽可以达到8GB/s,显著优于SATA SSD。 虽然SATA和 SAS接口在某些应用场景下仍然有成本和兼容方面的优势, 但在高性能计算、大数据分析和 AI 等对速度和带宽要求极高的领域,PCIe 接口优势明显。因此,PCIe 接口的发展和普及正在推动存储和网络设备的性能提升,同时也在逐步替代传统的SATA和SAS接口。

随着PCIe技术的不断进步, 在AI、云计算、大数据等数据中心应用场景,PCIe接口已成为主流的互连标准。根据Forward Insights 数据,全球企业级 SSD市场中,PCIe SSD占企业级 SSD 规模比重已从2017年的27.27%提升至2023年的86.02%。

PCIe接口自身不断迭代演进,实现技术升级 PCIe 系为满足高性能 SSD 需求的产物,随着信息技术不断发展,除对 SATA/SAS 替代外,其代际的迭代发展亦是必然趋势。随着数据量的爆炸性增 长和对高速数据传输需求的不断提升,每一代PCIe的更新都带来了数据传输速率和带宽的显著提升,从PCIe 1.0的8Gb/s到PCIe 6.0的256Gb/s。

在此基础上,PCIe 代际的迭代引入了更高效的编码方式、信号技术和前向纠错机制,以适应 AI、云计算、大数据等数据中心应用场景的需求,确保了数据传输的高带宽、低延迟和高可靠性,推动了整个数据传输技术的进步。随着 PCIe 标准的演进,企业级 PCIe SSD 也在不断迭代,以满足更高的性能需求和市场规模的增长。由于PCIe总线推出到实际产品应用需要较长时间,目前尚无 PCIe 6.0 产品批量出货,PCIe企业级 SSD市场产品以 PCIe 4.0为主,PCIe 5.0 产品已开始推向市场,未来几年将逐渐实现从PCIe 4.0到 PCIe 5.0的切换。公司的企业级 SSD产品代际覆盖 PCIe 3.0到 5.0,目前正结合下游市场的发展趋势,开始进行PCIe 6.0系列产品的研发工作。

AI催生大容量QLC SSD需求,拉动企业级SSD增长。AI 时代的大模型在训练与推理过程中,数据传输、运算对存储提出了更高要求。大容量QLC SSD作为一种前沿企业级SSD 产品,能够有效节省空间和能耗,提升GPU运行效率,进而降低整体成本,成为可用于AI服务器的高性价比选择。

AI 服务器相较通用服务器单台价值高数倍至十余倍,单台 AI 服务器中的企业级SSD价值一般是通用服务器的3倍以上。根据IDC预测,到2026年仅 全球 AI 服务器市场规模将达到 347.1 亿美元,2021 年-2026 年复合增长率达 17.3%。AI服务器市场规模的稳定快速增长,将催生大容量QLC SSD的下游市场需求,进一步带动企业级SSD的增长。

关键信息基础设施国产化替代,自主可控生态逐步完善。我国是全球第二大企业级SSD市场,但目前主要市场份额仍被国外厂商占据。因此,国家对于打造国产企业级SSD自主可控产业生态的需求日益强烈,这不仅涉及到供应链的安全, 亦是推动国内半导体产业发展的关键因素。国产企业级SSD的发展,能够减少对外部技术的依赖,增强国内产业的竞争力,同时也有助于提升国家信息安全水平。

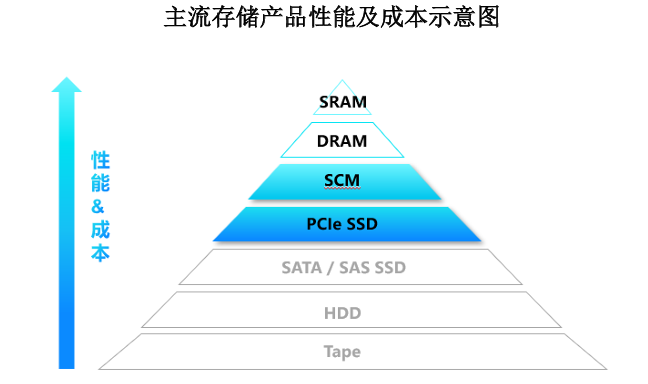

SCM产品 + CXL协议,打造超低延时“固态盘即持久内存”。SCM 是一种新型非易失性存储技术,融合了内存的低延迟、高带宽特性和 闪存的大容量、持久化特性,使用的存储颗粒特性位于传统内存介质(如 DRAM)与闪存介质(如 TLC NAND Flash)之间,旨在弥合两者之间的性能 与成本鸿沟。SCM 的介入改变了传统存储分层架构,增加了数据分层中的中间层,可以支持更智能的数据分层调度,提升存储系统整体效率和成本控制能力。 SCM在 AI存储系统中预计逐渐也会发挥重要的作用,在AI训练和推理任务中,大量数据需要被加载,SCM 可以作为热数据和预处理结果的缓存层,提升 AI 存储系统的效率。

行业竞争格局

企业级 SSD行业具有研发难度高、技术迭代快、客户培育周期长、资金投 入大等特点。国外龙头企业起步较早,在生产技术、产品性能、品牌知名度等 方面具有较强竞争优势,在市场中处于主导地位,全球范围内呈现韩国(三星 和 SK 海力士)优势显著,美国、日本紧随其后,中国奋起直追的局面。我国企业级 SSD行业起步相对较晚,市场份额小,整体生产技术与国际先进水平相比存在一定差距,本土企业有较大发展空间以及较长国产化替代过程。

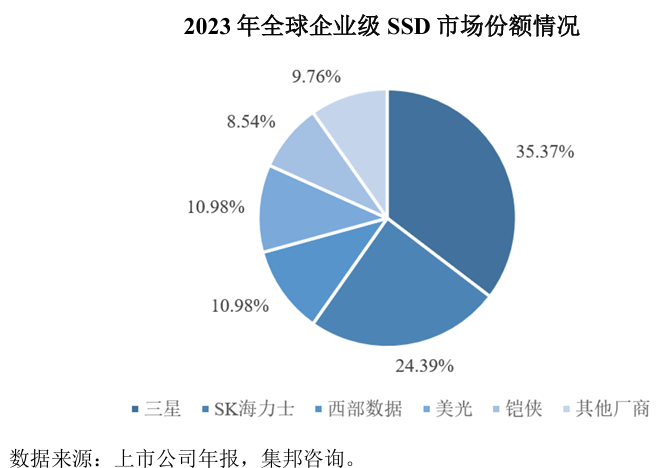

全球企业级SSD市场目前集中度较高,5家龙头企业三星、SK海力士、西 部数据、美光和铠侠占据了全球 90%以上的市场份额,这些公司在半导体存储领域拥有深厚的技术积累、广泛的产品布局和强大的研发能力。AI、云计算、大数据等新一代信息技术领域的快速发展带动了企业级 SSD的市场需求和技术进步,同时也为其他新兴存储厂商提供了提高市场份额的宝贵机会,推动了整个行业的技术创新和市场多元化。

中国企业级SSD市场处于快速增长阶段,国内企业级SSD厂商通过技术创新和产品升级,正逐步提升在全球市场的竞争力,逐步提高市场份额。随着中国对半导体产业的大力支持和自主可控产业生态的逐渐完善,国内存储企业技术实力和产品竞争力逐年增强,较国外厂商的市场份额呈现增长趋势的同时,市场竞争也日趋激烈。

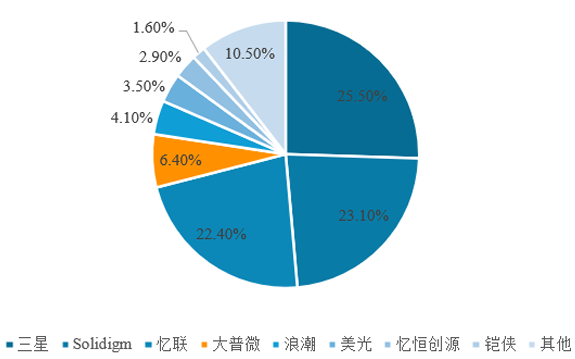

2023 年中国企业级固态硬盘市场份额(PCIe+SATA+SAS)

数据来源:《中国企业级固态硬盘市场份额,2023》,IDC。

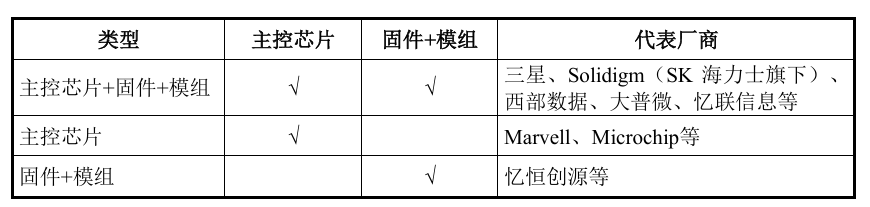

全球企业级 SSD行业形成了多类型经营模式和产业链布局共存的情形,具体如下:

具备主控芯片自研能力的企业级SSD企业 采取该经营模式的企业专注于主控芯片设计、固件及模组开发等核心环节, 存储介质来自于自产或外购,代表厂商为三星、Solidigm(SK 海力士旗下)、 西部数据、大普微和忆联信息等。该类厂商拥有自研主控芯片能力优势,产品 类型多样化,自研主控芯片有利于按照下游客户特定需求提供更多差异化定制产品和产品售后技术支持。

专注企业级 SSD主控芯片研发的企业通常采取技术驱动的经营模式,依托自主研发的核心技术,提供高性能、高可靠性的主控芯片,代表厂商包括 Marvell 、Microchip 等。该类厂商聚焦于主控芯片的设计开发,通过与下游企业级SSD厂商合作,满足终端领域的市场需求。

专注模组开发的企业 采取该经营模式的企业与主控芯片、存储介质供应商合作,通过外购主控 芯片和存储介质并搭载自研固件,实现模组开发,可以向客户提供定制化的存储解决方案,代表厂商为忆恒创源等。

小结:

关键信息基础设施的运营者将加速中国境内数据中心的建设和升级,带动存储行业,尤其是具有本土化优势的企业级存储厂商的快速发展。同时,AI、云计算、大数据等新一代信息技术的兴起极大地拉动了对高性能存储解决方案的需求。下游应用行业蓬勃发展,将形成多方面存储需求,助推企业级SSD行业快速发展。