2026年中国AI芯片行业市场前景预测研究报告(简版)

关键词: AI芯片 市场结构 行业政策 重点企业 发展前景 技术创新

中商情报网讯:AI芯片正通过架构创新驱动算力持续突破,TPU在特定场景下的计算性能较传统架构实现数量级提升,NPU能效比显著优化。当前全球市场呈现高度集中态势,中国国内产业链自主化程度正稳步提升,本土替代进程明显加速。

一、AI芯片定义

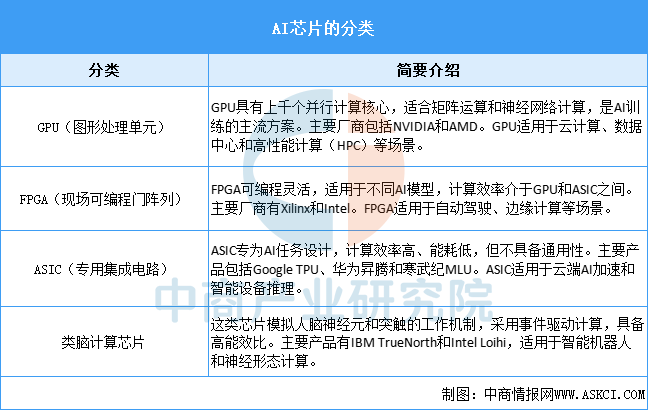

AI芯片是专为人工智能计算任务设计的芯片,通过软硬件优化加速深度学习、机器学习等算法,广泛应用于视觉处理、语音识别、自然语言处理等领域。AI芯片主要包括GPU(图形处理单元)、FPGA(现场可编程门阵列)、ASIC(专用集成电路)、类脑计算芯片等。

资料来源:中商产业研究院整理

二、AI芯片行业发展政策

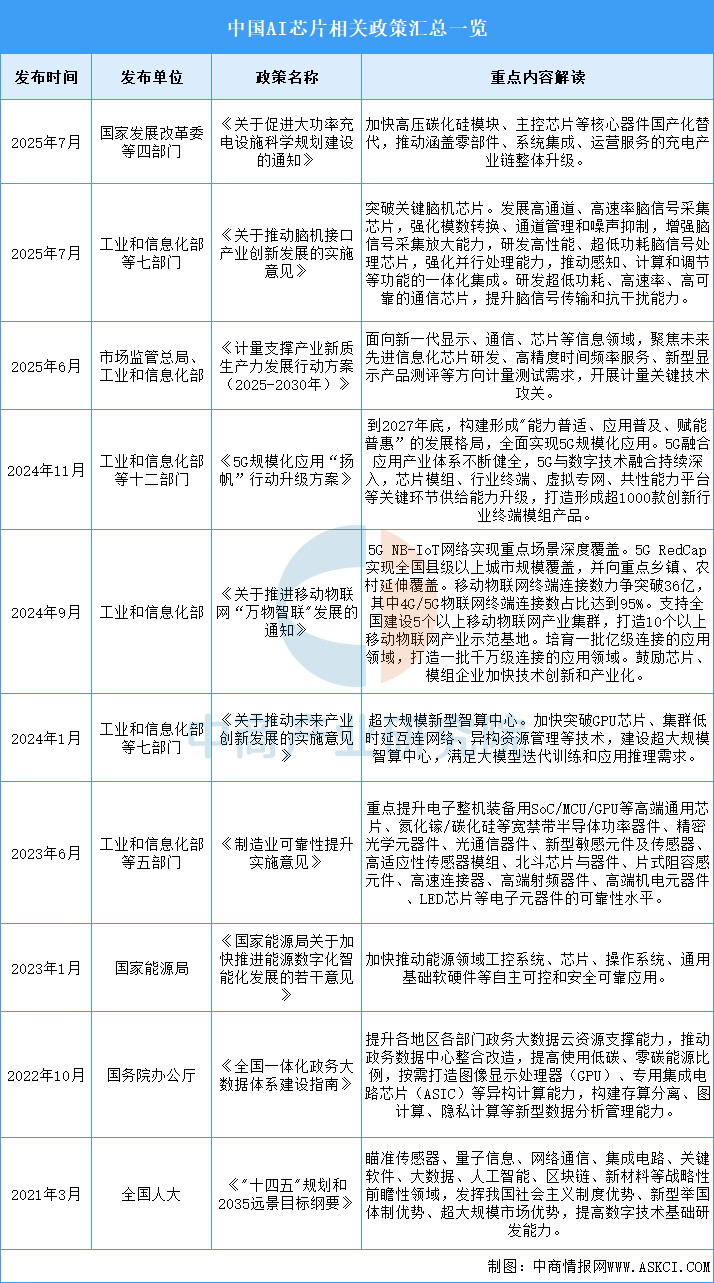

近年来,中国AI芯片行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励AI芯片行业发展与创新,《关于促进大功率充电设施科学规划建设的通知》《关于推动脑机接口产业创新发展的实施意见》《计量支撑产业新质生产力发展行动方案(2025-2030年)》等产业政策为AI芯片行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、AI芯片行业发展现状

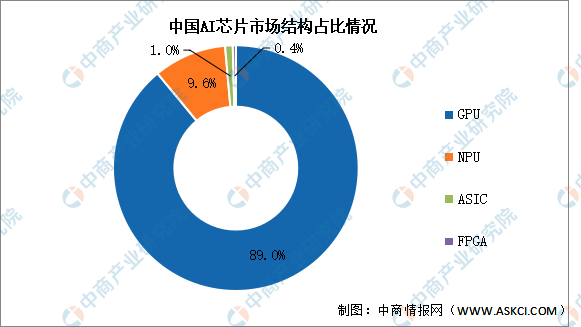

1.市场结构

从细分市场来看,中商产业研究院发布的《2025-2030年中国人工智能芯片行业市场发展监测及投资潜力预测报告》显示,GPU仍然是AI芯片的主力军,特别是在深度学习算法的训练中表现出色,市场占比达到89.0%。NPU、ASIC、FPGA等市场份额正在快速增长,市场占比分别为9.6%、1.0%和0.4%。

数据来源:IDC、中商产业研究院整理

2.GPU

作为通用型人工智能芯片,GPU在并行计算能力方面表现出色,特别适用于需要大量并行计算任务的场景,如机器学习和深度学习等。近年来,国内GPU市场正处于快速增长阶段。中商产业研究院发布的《2025-2030年中国GPU行业市场现状调研及发展趋势预测研究报告》显示,2023年中国GPU市场规模为807亿元,较上年增长32.78%,2024年约为1073亿元。中商产业研究院分析师预测,2025年中国GPU市场规模将增至1200亿元,2026年有望接近1300亿元。

数据来源:中商产业研究院整理

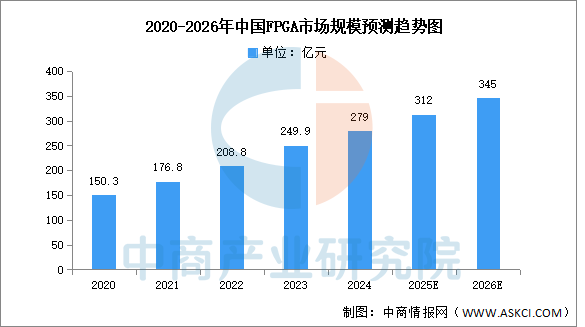

3.FPGA

FPGA是一种可编程的集成电路,随着数据中心建设,人工智能和自动驾驶等新兴市场的加速发展,FPGA规模持续增长。中商产业研究院发布的《2025-2030年中国现场可编程门阵列芯片(FPGA芯片)产业调研及发展趋势预测报告》显示,2023年中国FPGA市场规模约为249.9亿元,较上年增长19.68%,2024年约为279亿元。中商产业研究院分析师预测,2025年中国FPGA市场规模将超过300亿元,2026年将达345亿元。

数据来源:中商产业研究院整理

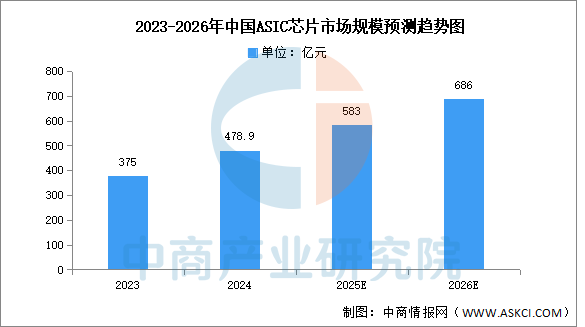

4.ASIC

中商产业研究院发布的《2025-2030年中国ASIC芯片(专用集成电路)市场深度分析及发展前景研究预测报告》显示,2024年,中国ASIC芯片行业市场规模为478.9亿元,同比增长27.71%,标志着中国ASIC行业已形成从设计到落地的完整闭环,未来需持续突破。中商产业研究院分析师预测,2025年中国ASIC芯片市场规模将达583亿元,2026年有望超过600亿元。

数据来源:中商产业研究院整理

5.企业排行榜

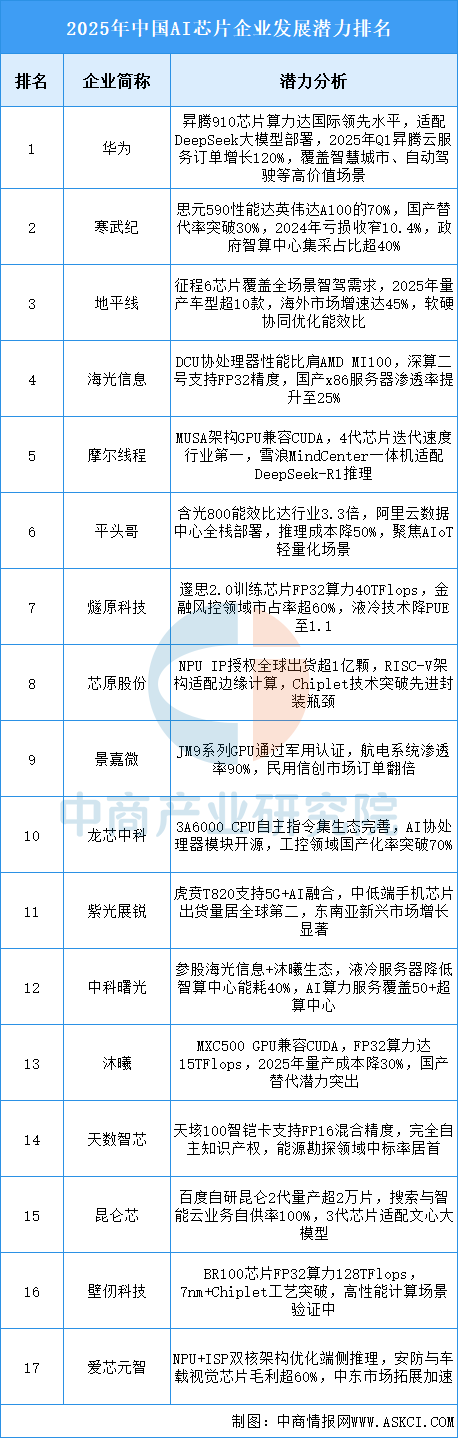

随着人工智能、自动驾驶、云计算等领域的快速发展,AI芯片企业在训练、推理、边缘计算等关键领域取得显著进展,推动中国AI芯片产业的自主可控和高质量发展。2025年中国AI芯片前五企业分别为华为昇腾、海光信息、寒武纪、地平线、昆仑芯。

资料来源:中商产业研究院整理

6.企业潜力分析

当前行业在国产替代与技术迭代的双重驱动下加速分化,头部企业通过全栈生态构建(如“芯片+框架+应用”)、先进工艺突破(如Chiplet、RISC-V)及垂直场景深耕(如智驾、安防)确立竞争壁垒。云端训练芯片国产化率突破30%,边缘侧能效优化推动成本下降40%-50%,而政策驱动的信创采购与生态协同成为规模化落地关键。未来,自主指令集生态完善、Chiplet技术标准化及全球化合规能力将重塑市场格局,具备全链路技术整合与场景定义能力的企业有望主导千亿级市场重构。

资料来源:中商产业研究院整理

四、AI芯片行业重点企业

1.华为昇腾

华为昇腾是华为自主研发的人工智能处理器系列,专为加速AI计算而设计。华为昇腾(Ascend)AI芯片的布局展现了清晰的长期战略,其核心是通过自研芯片迭代、超节点架构创新和开源软件生态的三重驱动,构建自主可控的全场景AI算力基础设施。

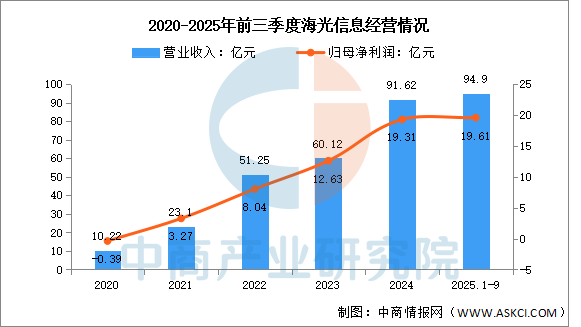

2.海光信息

海光信息技术股份有限公司的主营业务是研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器。海光信息的主要产品是通用处理器-海光CPU、协处理器-海光DCU、技术服务。

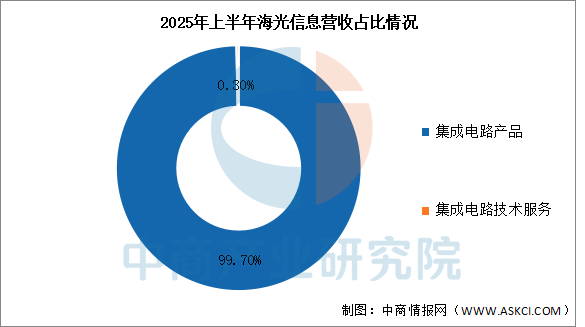

2025年前三季度实现营业收入94.9亿元,同比增长54.64%;实现归母净利润19.61亿元,同比增长28.51%。2025年上半年主营产品包括集成电路产品、集成电路技术服务,营收分别占整体的99.70%、0.30%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

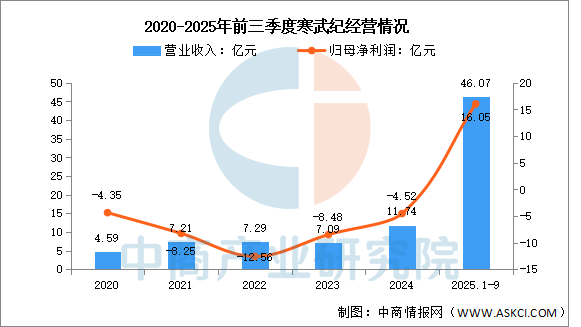

3.寒武纪

中科寒武纪科技股份有限公司的主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售。寒武纪的主要产品是云端产品线、边缘产品线、IP授权及软件。

2025年前三季度实现营业收入46.07亿元,同比增长2390.27%;实现归母净利润16.05亿元,同比321.69%。

数据来源:中商产业研究院整理

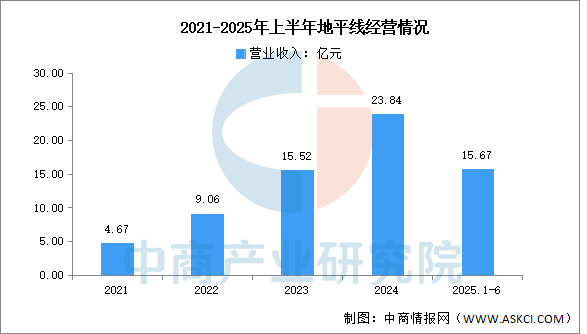

4.地平线

地平线的AI芯片布局展现了一条清晰且坚定的发展路径:以自研BPU架构为核心,通过“征程”系列赋能智能驾驶,以“旭日”系列开拓AIoT边缘计算,构建从云到端的全场景AI计算能力。

2025年上半年实现营业收入15.67亿元,同比增长67.6%。

数据来源:中商产业研究院整理

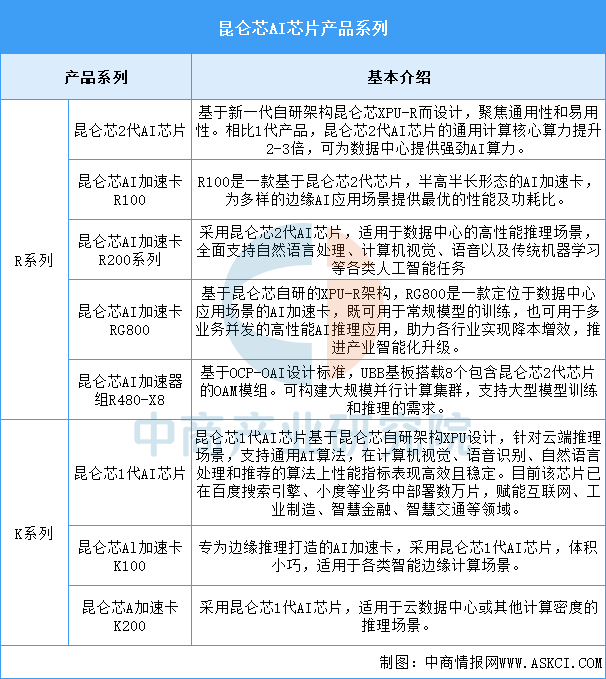

5.昆仑芯

昆仑芯(北京)科技有限公司前身为百度智能芯片及架构部,于2021年4月完成独立融资。昆仑芯在国内最早布局AI加速领域,是一家在体系结构、芯片实现、软件系统和场景应用均有深厚积累的AI芯片企业。

昆仑芯AI芯片可分为R系列及K系列,具体如图所示:

资料来源:中商产业研究院整理

五、AI芯片行业发展前景

1.技术路线多元化推动产业创新突破

中国AI芯片行业通过多种技术路径的并行探索,展现出强大的创新活力。除了主流的GPU架构,国内企业还在可重构计算芯片(RPU)、存算一体架构等新兴方向取得显著进展。这些异构计算方案通过动态调整芯片内部计算单元的连接方式,实现更高的能效比和计算灵活性,满足不同人工智能工作负载的特定需求。这种技术路线的多元化发展,帮助行业摆脱对单一技术路径的依赖,为应对多样化的应用场景提供更加丰富的解决方案,从而增强产业整体的创新能力和抗风险能力。

2.软硬件协同优化提升产品竞争力

行业正致力于构建从底层芯片到上层应用的完整软件栈和开发生态。企业通过开发兼容主流框架的编程工具、算子库和优化编译器,显著降低开发者的迁移和学习成本。硬件设计与算法特性的深度协同优化,使得芯片能够更高效地支持变换器(Transformer)等主流模型架构。这种软硬件协同发展的策略,有效解决了国产AI芯片从“有芯片”到“好用”的关键挑战,通过降低用户的使用门槛和提升开发效率来增强产品整体竞争力。

3.应用场景拓展驱动产品差异化发展

AI芯片的应用正从云计算数据中心向边缘计算、智能终端、智能制造等更广泛的领域渗透。不同的应用场景对芯片的算力、功耗、成本、可靠性提出了差异化的要求,例如边缘侧需要低功耗高能效的推理芯片,而训练侧则追求极致算力。这种场景分化推动企业针对垂直领域的特殊需求进行定制化研发,避免同质化竞争。深入场景的定制化发展帮助行业挖掘细分市场的增长潜力,推动技术创新的针对性和实用性,为企业创造新的价值增长点。